تحلیلگران با استفاده از این معیار میتوانند اهرم مالی یک شرکت را با سایر شرکتهای فعال در همان صنعت مقایسه کنند. این اطلاعات ممکن است نشان دهنده میزان ثبات مالی یک شرکت باشد. هر چه این نسبت بیشتر باشد، درجه اهرم مالی (DoL) شرکت بیشتر و در نتیجه ریسک سرمایهگذاری در آن شرکت بیشتر میشود.

نکات کلیدی

- نسبت کل بدهیها به کل داراییها میزان استفاده از بدهی را برای تامین مالی داراییهای یک شرکت نشان میدهد.

- در محاسبات این نسبت، تمام بدهیهای شرکت، نه فقط وامها و اوراق قرضه پرداختنی، و تمام داراییها، از جمله داراییهای ناملموس در نظر گرفته میشود.

- نسبت کل بدهیها به کل داراییها با تقسیم کل بدهیهای شرکت بر کل داراییهای آن محاسبه میشود.

- اگر نسبت کل بدهیها به کل داراییهای شرکتی ۰.۴ باشد، ۴۰٪ از داراییهای آن توسط طلبکاران و ۶۰٪ توسط سرمایه صاحبان (سهامداران) شرکت تامین مالی شده است.

- این نسبت ترکیب داراییهای شرکت و وضعیت تطبیقی نسبت یک شرکت واحد در مقایسه با سایر شرکتهای حاضر در همان صنعت را به کاربر نشان نمیدهد.

آشنایی با نسبت کل بدهیها به کل داراییها

نسبت کل بدهیها به کل داراییها تجزیه و تحلیلی از ترازنامه شرکت به دست میدهد. این محاسبات شامل بدهیهای بلند مدت و کوتاهمدت (وامهای با سررسید یکساله) شرکت میباشد. همچنین شامل تمام داراییها - اعم از ملموس و ناملموس میشود. این نسبت نشان میدهد که چه مقدار بدهی برای خرید و نگهداری داراییهای یک شرکت استفاده شده است و چگونه از این داراییها میتوان برای بازپرداخت اصل و فرع بدهی استفاده کرد. بنابراین، این نسبت درجه اهرم شرکت را اندازهگیری میکند.

اقساط مربوط به بازپرداخت اصل و فرع بدهی باید تحت هر شرایطی پرداخت شوند، در غیر این صورت، شرکت میثاقهای بدهی خود را نقض میکند و با خطر اعلام ورشکستگی به دلیل فشار طلبکاران مواجه میشود. در حالی که شرایط پرداخت سایر بدهیها مانند حسابهای پرداختنی و اجارههای بلندمدت تا حدودی قابل مذاکره هستند، «راه گریز» چندانی برای پیمانهای بدهی وجود ندارد.

بنابراین، بقا در طول دورههای رکودی برای شرکتی با درجه اهرم بالا ممکن است دشوارتر از شرکتی با اهرم پایین باشد. لازم به ذکر است که معیار کل بدهیها شامل بدهیهای کوتاهمدت مانند حسابهای پرداختنی و بدهیهای بلندمدت مانند اجاره سرمایه و تعهدات طرحهای بازنشستگی نمیشود.

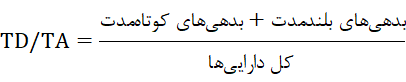

معادله کل بدهیها به کل داراییها

معادله کل بدهیها به کل داراییها خارج قسمت تقسیم کل بدهیها بر کل داراییها است. همانطور که در زیر نشان داده شده است، کل بدهیها شامل بدهیهای کوتاهمدت و بلند مدت است. کل داراییها نیز شامل تمام داراییهای شرکت اعم از کوتاهمدت، بلندمدت، سرمایهای، ملموس یا غیره میشود.

TD/TA=کوتاهمدت بدهیهای+بلندمدت بدهیهای داراییها کل

اگر نتیجه محاسبات بزرگتر از ۱ باشد، به این معنی است که شرکت عملا ورشکسته است زیرا میزان بدهیهایش از مجموع کل داراییهایش بیشتر شده است. اغلب، نسبت کل بدهیها به کل داراییها کمتر از یک خواهد بود. نتیجهای معادل ۰.۵ (یا ۵۰٪) به این معنی است که ۵۰٪ از داراییهای شرکت با استفاده از بدهی تامین مالی شده است (و نیمی دیگر از طریق سرمایه سهامداران تامین شده است).

نسبت کل بدهیها به کل داراییها چه چیزی را نشان میدهد؟

نسبت کل بدهیها به کل داراییها معیاری از داراییهای شرکت است که به جای سرمایه سهامداران از طریق بدهی تامین مالی شدهاند. وقتی این نسبت اهرمی طی چند سال محاسبه میشود، نحوه رشد شرکت و خریداری داراییهای آن را به عنوان تابعی از زمان نشان میدهد.

سرمایهگذاران از این نسبت برای ارزیابی موضوعاتی از این دست استفاده میکنند که آیا شرکت دارای وجوه کافی برای انجام تعهدات بدهی جاری خود است یا خیر و اینکه آیا شرکت توانایی مالی پرداخت بازده سرمایهگذاریهای خود را دارد یا خیر. طلبکاران از این نسبت برای اندازهگیری میزان بدهی فعلی شرکت و توانایی آن برای بازپرداخت این بدهیها استفاده میکنند. نتیجه این ارزیابیها مشخص میسازد که آیا وامهای اضافی به شرکت پرداخت شود یا خیر.

نسبت بزرگتر از ۱ نشان میدهد که بخش قابل توجهی از داراییها از طریق بدهی تامین مالی میشود. به عبارت دیگر بدهیهای شرکت بیشتر از داراییهای آن است. مقادیر بالای این نسبت همچنین نشان میدهند که ممکن است در صورت افزایش ناگهانی نرخهای بهره شرکت در معرض خطر نکول وام های خود قرار گیرد.

در همین حال، نسبتهای کمتر از ۰.۵ نشان میدهند که بخش بیشتری از داراییهای شرکت از طریق سرمایه سهامداران تامین میشود. این وضعیت اغلب به شرکت انعطافپذیری بیشتری میدهد، زیرا شرکتها میتوانند برنامههای آینده تقسیم سود در میان سهامداران را افزایش، کاهش، توقف یا لغو کنند. از طرف دیگر، هنگامی که شرکتی وارد تعهدات بدهی میشود، اغلب از نظر قانونی ملزم به اجرای آن توافق نامه است.

مهم

نسبت کل بدهیها به کل داراییهای بزرگتر از یک به این معنی است که اگر شرکت فعالیت خود را متوقف کند، تمام بستانکاران نمیتوانند تمام داراییهای خود را بازپس بگیرند.

مثال واقعی از نسبت کل بدهیها به کل داراییها

اجازه بدهید نسبت کل بدهیها به کل داراییها را برای سه شرکت زیر بررسی کنیم:

- شرکت آلفابت، شرکت (گوگل)، در طی سه ماهه مالی منتهی به ۳۱ مارس ۲۰۲۲ این شرکت.

- شرکت Costco Wholesale، در طی سه ماهه مالی منتهی به ۸ مه ۲۰۲۲ این شرکت.

- شرکت هرتز گلوبال هلدینگ، در طی سه ماهه مالی منتهی به ۳۱ مارس ۲۰۲۲ این شرکت.

مقایسه بدهیها به داراییها

| (داده ها به میلیون دلار) |

|

Costco |

Hertz |

| کل بدهیها |

۱۰۷,۶۳۳ دلار |

۳۱,۸۴۵ دلار |

۱۸,۲۳۹ دلار |

| کل داراییها |

۳۵۹,۲۶۸ دلار |

۶۳,۸۵۲ دلار |

۲۰,۹۴۱ دلار |

| نسبت کل بدهیها به داراییها |

۰.۳۰ |

۰.۵۰ |

۰.۸۷ |

مقایسه بدهی به دارایی

در مثال بالا، شرکتها از بالاترین درجه انعطافپذیری به پایینترین درجه انعطافپذیری مرتب شدهاند.

- گوگل تحت تأثیر تعهدات بدهی قرار نگرفته است و احتمالاً میتواند سرمایه بیشتری را با نرخهای بالقوه پایینتر در مقایسه با دو شرکت دیگر به دست آورد. اگرچه مانده بدهی آن بیش از سه برابر بیشتر از شرکت کوستکو است، اما نسبت به کل داراییهای خود در مقایسه با دو شرکت دیگر بدهی کمتری دارد.

- تامین مالی داراییهای شرکت کوستکو تقریباً به طور مساوی بین بدهی و سهام تقسیم شده است. این مسئله بدان معناست که این شرکت تقریباً مقدار بدهیهای این شرکت در ترازنامه آن با مانده حسابهای سود انباشته، سهام عادی و درآمد خالص آن یکسان است.

- شرکت هرتز به دلیل داشتن میزان بالایی از بدهی در ترازنامه خود به نسبت شناخته شده است. اگرچه مانده بدهی این شرکت از دو شرکت دیگر کوچکتر است، اما تقریباً ۹۰ درصد از کل داراییهای آن را تأمین مالی میکند. شرکت هرتز از کمترین درجه انعطافپذیری در بین این سه شرکت برخوردار است زیرا باید تعهدات قانونی خود را انجام دهد (در حالی که گوگل در زمینه تقسیم سود توزیعی سهام در میان سهامداران انعطافپذیری بیشتری دارد).

همچنین، برای تفسیر نسبت کل بدهیها به کل داراییها درک اندازه، صنعت و اهداف هر شرکت نیز مهم است. گوگل دیگر یک شرکت نوپای فناوری نیست. این شرکت یک شرکت شناخته شده با مدلهای کسب درآمد اثبات شده است که این جذب سرمایهگذاران را برای آن آسانتر کرده است. در همین حال، هرتز یک شرکت بسیار کوچکتر است که ممکن است برای سهامداران چندان جذاب نباشد. برای شرکت هرتز، ممکن است خواستههای سرمایهگذاران در ازای تامین مالی داراییهای شرکت بسیار زیاد به نظر برسد و این موضوع این شرکت را برای تامین سرمایه خود به سمت موسسات مالی سوق داده باشد.

واقعیت سریع

نسبت کل بدهیها به کل داراییها ممکن است به صورت اعشاری یا درصدی گزارش شود. برای مثال، نسبت ۰.۳۰ کل بدهیها به کل داراییهای شرکت گوگل همچنین ممکن است به صورت ۳۰ درصد اعلام شود. این مسئله بدان معناست که ۳۰ درصد از داراییهای گوگل از طریق بدهی تامین مالی میشود.

محدودیتهای نسبت کل بدهیها به کل داراییها

یکی از کاستیهای نسبت کل بدهیها به کل داراییها این است که هیچ نشانهای از کیفیت داراییها ارائه نمیدهد زیرا تمام داراییهای ملموس و ناملموس را با هم ترکیب میکند.

بهعنوان مثال، در مثال بالا، شرکت هرتز ۲.۹ میلیارد دلار دارایی ناملموس، ۶۱۱ میلیون دلار اموال، ماشینآلات و تجهیزات و ۱.۰۴ میلیارد دلار سرقفلی را به عنوان بخشی از مجموع ۲۰.۹ میلیارد دلار دارایی خود گزارش کرده است. بنابراین، میزان بدهی شرکت در دفاتر این شرکت بیش از تمام داراییهای جاری آن است. اگر تمام بدهیهای این شرکت بلافاصله توسط وامدهندگان فراخوانی شود، شرکت نمی تواند تمام بدهی خود را پرداخت کند، حتی اگر براساس نسبت کل بدهیها به کل دارایی به نظر برسد که ممکن است قادر به انجام این کار باشد.

مانند سایر نسبتها، روند نسبت کل بدهیها به کل داراییها باید در طول زمان ارزیابی شود. انجام این کار به ارزیابی روند نمایه ریسک مالی شرکت و تشخیص حرکت آن به سمت بهبودی یا بدتر شدن کمک میکند. بهعنوان مثال، روند افزایشی این نسبت نشان میدهد که کسب و کار مایل یا قادر به پرداخت بدهی خود نیست، که ممکن است نشان دهنده احتمال نکول آن در آینده باشد.

نسبت خوب کل بدهیها به کل داراییها چیست؟

نسبت کل بدهیها به کل داراییهای یک شرکت خاص اندازه، صنعت، بخش و استراتژی ساختار سرمایه آن شرکت است. برای مثال، شرکتهای نوپای فناوری اغلب بیشتر به سرمایهگذاران خصوصی متکی هستند و نسبت کل بدهیها به کل داراییهای کمتری دارند. بااین حال، برای شرکتهای امنتر و باثباتتر ممکن است دریافت وامهای بانکی آسانتر باشد و نسبتهای بالاتری داشته باشند. بهطور کلی، نسبتی در حدود ۰.۳ تا ۰.۶ محدودهای است که در آن برای بسیاری از سرمایهگذاران احساس راحتی میکنند، اگرچه وضعیت خاص یک شرکت ممکن است نتایج متفاوتی به همراه داشته باشد.

آیا مقادیر پایین نسبت کل بدهیها به کل داراییها مطلوب هستند؟

نسبت پایین کل بدهیها به کل داراییها لزوما خوب یا بد نیست. این ویژگی صرفا به این معنی است که شرکت تصمیم گرفته است به جای درخواست وام از بانک، جذب سرمایه را از طریق انتشار سهام برای سرمایهگذاران در اولویت قرار دهد. در حالی که مقادیر کمتر این نسبت به این معنی است که شرکت از پرداخت بهره زیاد اجتناب میکند، همچنین به این معنی خواهد بود که مالکان بخش کمتری از سود باقی مانده را حفظ میکنند زیرا سهامداران ممکن است حق دریافت بخشی از درآمد شرکت را داشته باشند.

چگونه میتوان نسبت کل بدهیها به کل داراییها را محاسبه کرد؟

نسبت کل بدهیها به کل داراییها از تقسیم کل بدهیهای شرکت بر کل داراییهای آن محاسبه میشود. در این محاسبات تمام بدهیها و تمام داراییها در نظر گرفته میشوند.

آیا نسبت کل بدهیها به کل داراییها یک شرکت ممکن است خیلی زیاد شود؟

خیر، نسبت کل بدهیها به کل داراییهای یک شرکت نمی تواند خیلی بالا باشد. حتی اگر شرکتی دارای نسبت نزدیک به ۱۰۰٪ باشد، این نسبت صرفا به این معنی خواهد بود که شرکت تصمیم گرفته است که به جای انتشار تعداد زیادی سهام (در صورت وجود)، از بانک وام دریافت کند. این موضوع صرفاً نشانهای از مدیریت استراتژی است که شرکت برای جمعآوری پول در پیش گرفته است.

نقطه ضعف داشتن نسبت بالای کل بدهیها به کل داراییها در این است که ممکن است دریافت بدهی اضافی را بسیار پرهزینه سازد. این شرکت احتمالاً در حال حاضر نیز مشغول پرداختهای اصل و بهره بدهیهای خود است که بخش قابل توجهی از درآمد شرکت را به خود جذب میکند مانع سرمایهگذاری مجدد آن در شرکت میشود.

نظر شما