اقتصاد آنلاین _ محمدمهدی اسفندیاری؛ صندوق واسطهگری مالی یکم که از روز شنبه معاملات ثانویه آن آغاز شده است در چهارمین روز و در ادامه رشدهای قبلی خود در ۳۰ دقیقه ابتدایی بازار به قیمت ۳۲۰ هزار ریال رسید سپس بر اساس تشخیص ناظر بازار مدتی متوقف شد.

امروز صفوف خرید در بخش زیادی از بازار سهام قابل رویت بود که نبود محدودیت دامنه نوسان در نماد «دارا یکم» توجه خریداران را سمت این صندوق قابل معامله جلب کرد.

علاوه بر معامله راحتتر صندوق مالی یکم در مقایسه با سهام و یا صندوقهای غیرقابل معامله، مسدود بودن بخش زیادی از واحدهای این صندوق که از طریق بانکها خریداری شده بودند مزید بر علت شد و سمت تقاضا بر سمت عرضه برتری شدیدی یافت.

ارزش اولیه صندوق واسطهگری مالی یکم ۱۶ هزار میلیارد تومان بود و در پذیرهنویسی تنها پنج هزار و ۸۸۰ میلیارد تومان جمعآوری شده بود. برآورد میشود حدود ۵۸۸ میلیون واحد در دست دارندگان صندوق بوده و تا به امروز تنها ۳۲ میلیون واحد از آن مورد معامله قرار گرفته باشد یعنی با سادهسازی شرایط، فقط پنج درصد از کسانی که یک ماه صبر کردهاند دارایی خود را به فروش رساندهاند.

استقبال امروز خریداران از ETF دولتی واسطهگری مالی یکم به حدی رسید که آخرین قیمت به نسبت روز قبل رشد ۱۹ درصدی را نشان میداد و اگر باقیمانده سفارشات خرید به ثمر مینشست، ظرف یک روز بازدهی ۲۶ درصد نیز روی تابلو معاملات ثبت میشد.

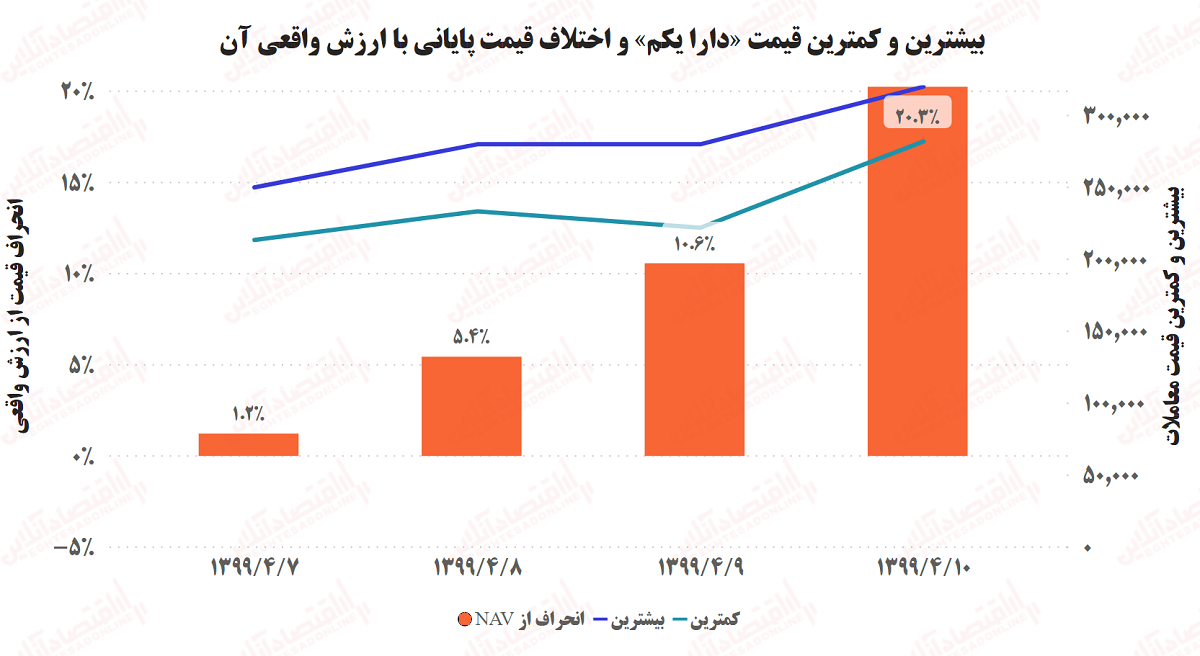

صندوقهای قابل معامله طبق دستورالعملها بدون محدودیت قیمت معامله میشوند اما به دلیل احتمال بروز اشتباه در ورود سفارشات گفته شده بود که آن دسته از خرید و فروشهای کم حجم «دارا یکم» که از قیمت پایانی روز قبل بیشتر از ۱۰ درصد اختلاف داشته باشد ابطال خواهد شد.

در خصوص قیمتهای عجیب ۲۵۲۵۰، ۵۳۷۰۰ و ۵۳۷۳۲۰ ریال این وعده تحقق یافت ولی قیمت ۳۲۰۰۰۰ ریال علیرغم خارج بودن از محدوده ۱۰ درصدی به دلیل حجم به نسبت زیاد معاملات تایید شد. این قیمت بیش از ۲۷ درصد با ارزش NAV صندوق اختلاف دارد و با توجه به اینکه صندوق واسطهگری مالی یکم به جز سهام و مقداری پول نقد دارایی دیگری در اختیار ندارد انگیزههای سفتهبازی بیشتر از هر دلیل منطقی دیگری نمود پیدا میکند.

شباهت با ناشران جدید

مقایسه معاملات واحدهای صندوق «دارا یکم» با شرکتهایی که تازه عرضه اولیه شدهاند نشان میدهد که فعالان بازار سرمایه فرضیه رشد پرشتاب قیمت سهام ناشران جدید را به این صندوق نیز تعمیم داده و قاعده "هر چه تازه آمد بخر!" را به کار گرفتهاند.

تأمین مالی تنها ۳۷ درصد از کل ارزش صندوقی که در هفته اول معاملات به رشد قیمتی بیش از ۳۵ درصدی رسید نشان میدهد اگر سقف ۲۰۰ تایی سفارش هر نفر افزایش مییافت همانند پذیرهنویسی شرکت تامین سرمایه دماوند در همان روز اول به حد نصاب میرسید و پس از آن تسهیم به نسبت اعمال میشد.

شکاف طبقاتی موجود در بطن جامعه در بورس اوراق بهادار شدت بیشتری دارد و صاحبان پولهای درشت از هر فرصتی برای چاق و فربهتر کردن سرمایه خود دریغ نمیکنند. تغییر ساز و کار عرضه اولیه به روش ثبت سفارش (بوک بیلدینگ) یکی از ارزشمندترین تصمیمات سازمان بورس اوراق بهادار بود که برخلاف روش سابق، عدالت را به نحو بهتری تجلی داد.

صندوقهای قابل معامله برخلاف عرضه اولیههای جدید حجم مبنا و دامنه مجاز نوسان نداشته لذا اندکی اراده جمعی به بازدهی سریع قیمت این صندوقها منجر خواهد شد. در مورد ETF مالی یکم نبود رکن بازارگردان و تجربه کم مدیر صندوق در موارد مشابه نیز به خارج شدن اوضاع از کنترل کمک میکند.

عدم تمایل مدیر صندوق به عرضههای بیشتر شاید ریشه در برنامههای آتی دولت در واگذاری دو صندوق دیگر و باقیمانده سهام خود در سه بانک ملت، صادرات و تجارت داشته باشد که افزایش ارزش بازار صندوق فقط بخش کوچکی از پازلی است که تا کامل شدن آن چیزی نمانده است.