از آنجا که همواره بخشی از ثروت به صورت سپرده نگهداری میشود، میتوان میزان سپردهی افراد را معیاری از ثروت آنها دانست. بنابراین با بررسی حسابهای سپرده میتوان در مورد توزیع ثروت در جامعه نیز تصویری به دست آورد.

برای پاسخ به سوال بالا به سراغ آمارهای پایگاه رفاه ایرانیان میرویم. این پایگاهِ داده، مجموعهای غنی از اطلاعات رفاهی مردم است که توسط وزارت تعاون، کار و رفاه اجتماعی از تجمیع حدود ۵۰ منبع دادهای ایجاد شده است. نمونهی ۲ درصدی این پایگاه داده به صورت عمومی در دسترس بوده و اطلاعات زیادی از جمله ماندهی ابتدا و انتهای سال برای تمام حسابهای بانکی افراد در سه سال ۹۵ تا ۹۷ را دارا است.

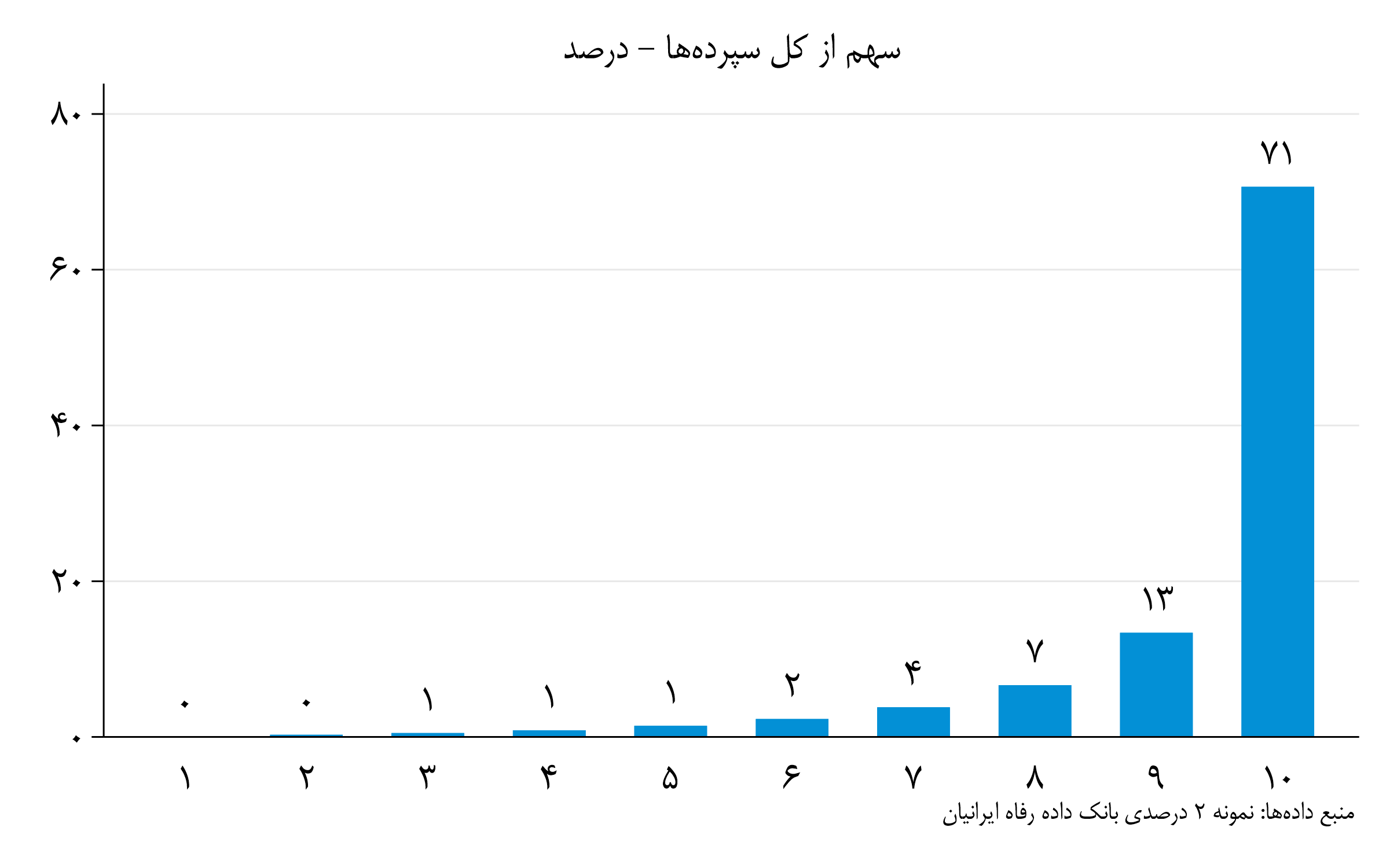

با استفاده از دادههای مذکور (و پس از انجام محاسباتی برای افزایش دقت آماری و تجمیع سپردههای افراد خانوار)، خانوارها را بر حسب میزان سپرده به ۱۰ دهک دستهبندی میکنیم. به این ترتیب، دهک اول شامل ۱۰ درصد از خانوارهای کشور است که کمترین میزان سپرده را دارند. سپس مجموع سپردهها در هر دهک را محاسبه کرده و سهم هر دهک از کل سپردهها را به دست میآوریم. نتیجه در شکل زیر آمده است:

بر این اساس، بیش از ۷۰ درصد از کل سپردههای بانکی در اختیار فقط ۱۰ درصد از خانوارها است. یعنی فقط ۱۰ درصد از خانوارها (حدود ۲.۵میلیون خانوار) در مجموع بیش از دو برابر کل سپردههای سایر خانوارها سپرده بانکی دارند. وقتی به جای خانوارها روی افراد متمرکز شویم این نابرابری شدیدتر هم میشود، به طوری که ۱۰ درصد ثروتمند بیش از ۸۰ درصد کل سپردهها را در اختیار دارند.

در این زمینه بخوانید

سپردههای بانکی به ۲۴۹۳.۵هزار میلیارد تومان رسید

افزایش سود سپردههای بانکی اثری در هدایت نقدینگی ندارد

شاید از نمودار بالا این نکته به ذهن برسد که ۱۰ درصد ثروتمند، پسانداز و در نتیجه ثروت بسیار قابل توجهی دارند. اما با دقیق شدن در دادهها، مشاهدهی دیگری خواهیم داشت. در بین خانوارهای دهک دهم، کمترین حجم سپرده در سال ۹۷ نزدیک ۱۰۰ میلیون تومان بوده است. در حالی که در بین خانوارهای دهک اول، بیشترین حجم سپرده به سختی به ۱ میلیون تومان میرسد. به عبارتی، دهک دهم آنقدر که تصور میشود ثروتمند نیست، اما دهک اول بیش از چیزی که بتوان تصور کرد فقیر است.

از مشاهدات بالا چند نکته قابل برداشت است:

- نابرابری در ثروت بسیار بیشتر از نابرابری در درآمد است. اگر سپرده بانکی را معیار مناسبی از ثروت بدانیم، نسبت ثروت دهک دهم (ثروتی) به دهک اول بیش از ۱۰۰ برابر است. در حالی که نسبت درآمد دهک دهم (درآمدی) به دهک اول، نزدیک ۱۰ برابر است.

- سپردهها حتی در دهک دهم نیز بسیار نابرابر توزیع شده است. اگر به جای دهکبندی، صدکبندی کنیم، صدک صدم حدود ۳۰ درصد کل سپردهها را در اختیار دارد. به عبارتی حدود ۲۵۰ هزار خانوار در کشور به اندازهی نیمی از سایر خانوارهای کشور سپرده بانکی دارند. در صورتی که فقط ۵ درصد مالیات بر ثروت برای صدک صدم وضع شود، در یک تخمین ساده میتوان گفت بیش از ۳۰ هزار میلیارد تومان (برابر کل یارانه پرداختی سالانه) درآمد مالیاتی ایجاد میشود.

- با توجه به این آمار میتوان گفت در کل کشور نزدیک ۴ میلیون خانوار (بیش از ۱۳ میلیون نفر) وجود دارند که متوسط سپردههای آنها در طول سه سالِ ۹۵ تا ۹۷ کمتر از ۱ میلیون تومان بوده است. اهمیت این مطلب وقتی مشخص میشود که به پسانداز بانکی به عنوان یک ضربهگیر درآمدی نگاه کنیم؛ وقتی خانوار با کاهش درآمد مواجه میشود، برای مدتی میتواند از پسانداز خود مصرف کند. اما اگر پسانداز کافی نداشته باشد با مشکل بسیار جدی روبرو میشود. این نکته در شرایط فعلی و تعطیلی کسب و کارها به سبب کرونا، اهمیت کمک به خانوارهای فقیر را بیش از پیش نشان میدهد.

پانویس:

۱. توجه داریم که بخشی از نقدینگی در حساب اشخاص حقوقی قرار دارد. همچنین از آنجا که معمولاً در کسب و کارهای کوچک و متوسط از حساب اشخاص حقیقی استفاده میشود، لزوماً تمام حسابهای مورد بررسی مربوط به پسانداز افراد نیست.

۲. متمرکز شدن روی افراد برای منظور ما مناسب نیست و نابرابری را بیش از حد نشان میدهد؛ چون معمولاً پسانداز خانوارها در حساب سرپرست خانوار است و سایر افراد سپردهی قابل توجهی ندارند.

۳. در مورد مالیات بر ثروت/سپرده بررسی و تحقیق بیشتری نیاز است، اینجا صرفاً یک محاسبهی ساده انجام دادیم.

*پژوهشگر اقتصادی