به گزارش اقتصاد آنلاین، حدود نیمی از صادرات نفت خام روزانه ۴.۵ میلیون بشکهای روسیه از طریق خط لوله و به ترتیب از سه مسیر اصلی (Druzhba) اروپا، (ESPO) چین و Atasu Alashankou چین انجام میشود. خط لوله دروژبا حدود ۱ میلیون بشکه در روز و خط لوله اسپو حدود ۷۰۰ هزار بشکه در روز نفت خام از روسیه صادر میکنند.

به گزارش شرکت سولوشن انرژی،مسیر صادراتی بعدی به چین از مسیر قزاقستان و با حجم ۲۰۰ هزار بشکه بوده که در 7 سال اخیر بین 140 تا 200 هزار بشکه نفت انتقال داده است. در صورت تحریم نفت دریافتی از خط لوله اروپایی و کاهش یا به صفر رسیدن صادرات از این مسیر، یک سوال اصلی «امکان پذیری جایگزینی این حجم صادرات با خط لوله آسیایی» است.

هر دو خط لوله نفت جایگزین در حداکثر ظرفیت هستند!

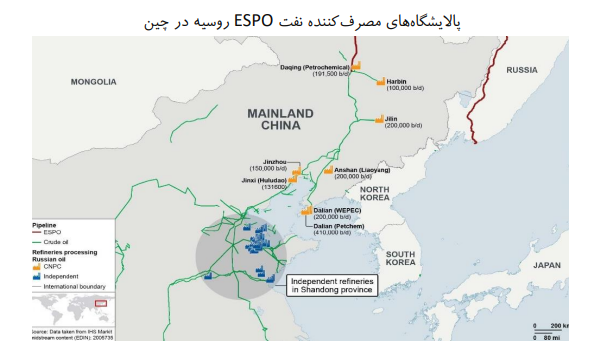

اسپو ابتدا با ظرفیت ۳۰۰ هزار بشکه در روز طی قراردادی ۲۰ ساله از سال ۲۰۱۲ به به بهره برداری رسیده و نفت را به منظور تحویل نفت خام به پالایشگاههای دولتی (CNPC) و پالایشگاههای مستقل (تیپاتها) انتقال میدهد. CNPC از 3سال پیش یک خط لوله موازی با خط قبلی ایجاد کرده که نهایتا ظرفیت کل را به حدود 700 هزار بشکه در روز رسانده است.

چینی ها در سال 2021 روزانه ۱.۹ میلیون بشکه نفت از روسیه وارد کردند که حدود نیمی از آن از مسیر اسپو بوده است؛ پالایشگاههای چینی عمدتا نفت اسپو را با نسبتی بین 15 تا 50 درصد مصرف میکنند به طوری که هیچ پالایشگاه چینی نیست که از 100 درصد نفت روسیه استفاده کند.

در ماههای اخیر هر دو خط لوله صادراتی در حداکثر ظرفیت انتقال خود (900هزار بشکه) قرار داشته است. از طرفی مخازن ذخیره سازی نفت روسیه نیز، ظرفیتی معادل 96 میلیون بشکه دارد که در هفتههای اخیر در حداکثر ظرفیت خود بوده است.

چرخش صادرات گاز از اروپا به چین؛ نهایتاً نصف صادرات فعلی به اروپا

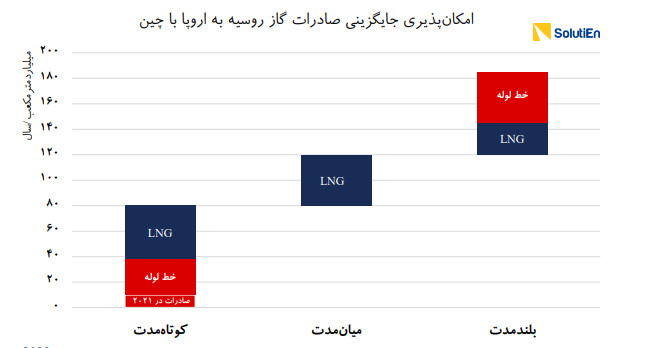

حجم گازی که سال 2021 از روسیه به اروپا صادر شده بین 160 تا 200 میلیارد متر مکعب بوده که اساسا قابل مقایسه با صادرات 10 میلیارد متر مکعب روسیه به چین از مسیر نیروگاه سیبری (PoS) نیست؛ خط لولهای که در سال 2019 عملیاتی شده و نهایتا تا 38میلیارد متر مکعب ظرفیت دارد.

جایگزین شدن کل صادرات گاز به اروپا با چین (آسیا) در کوتاه مدت امکان پذیر نبوده و درصورتی که ظرفیت صادراتی PoS حداکثر شده و بخشی از ظرفیت صادراتی LNG روسیه به سمت چین روانه شود، نهایتا تا 80 میلیارد متر مکعب معادل نیمی از صادرات به اروپا قابل افزایش خواهد بود.

در میان مدت نیز، تکمیل 2 پروژه صادرات LNG تا 40 میلیارد متر مکعب میتواند ظرفیت صادراتی را افزایش دهد. اتصال خط لوله چین به میادین عظیم غرب سیبری که در حال حاضر عمده صادرات به اروپا را تأمین میکند نیز راهبردیترین اقدامی است که در بلندمدت امکان پذیر خواهد بود.

یک چالش بزرگ؛ قیمت صادرات به چین یک سوم اروپا!

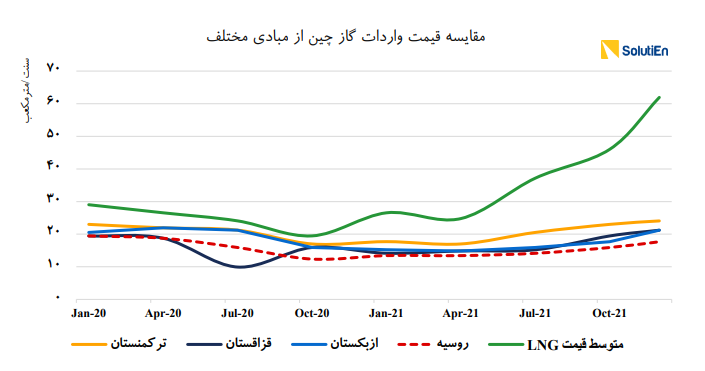

علاوه بر مساله حجم قابل صادرات، موضوع قیمت گاز صادراتی روسیه، چالشی دیگر در تغییر مقاصد صادراتی این کشور خواهد بود. طی دو سال اخیر، گاز وارداتی از روسیه با 15 سنت به ازای هر متر مکعب ارزانترین گازی است که چینیها دریافت کردهاند که حتی ارزانتر از ترکمنستان که رقیب آنها در صادرات خط لوله به چین بوده هست. در حالیکه در همین مدت قیمت صادرات روسیه به اروپا حدود 45 سنت بوده است!

چالش بعدی اتکای نسبتا کم چین به واردات گاز به صورت کلی و به خصوص به شکل خط لوله است، به طوری که این کشور در سالهای اخیر کمتر از 15 درصد گاز مورد نیاز خود را از طریق خط لوله دریافت کرده و اساسا سیاست تنوع بخشی به گزینههای واردات همواره مورد توجه این کشور بوده است.

از منظری دیگر، چینیها تاکنون اجازه حضور گازپروم را در خاک چین و ایجاد و مالکیت زیرساختهایی همچون خط لوله یا ذخایر زیرزمینی را نداده و مطابق تجربه نخواهند داد.

تغییر استراتژی روسیه؛ تهدیدی برای بازارهای صادراتی ایران

به صورت کلی دو چالش بزرگ روسیه در صادرات نفت (خط لوله) عبارت است از: نداشتن یک سیستم ذخیره سازی قوی و پُر بودن مخازن فعلی و -حداکثر بودن ظرفیت خطوط لوله فعلی به چین.

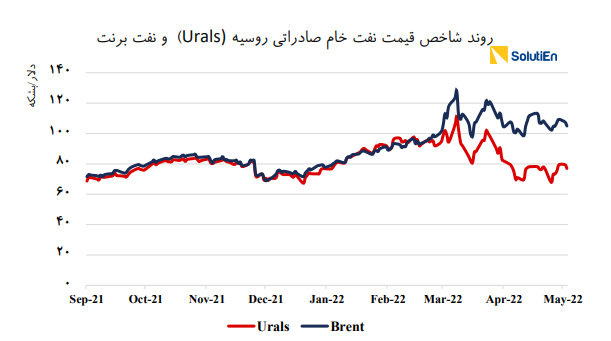

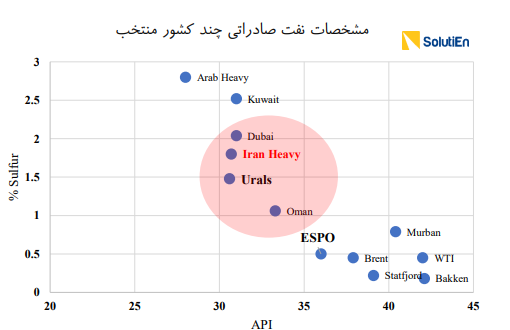

بنابراین با وجود این دو مشکل، نفت تولید شده بایستی به هر نحو ممکن (از جمله صادرات دریایی) ولو با تخفیف تا 30 درصدی نسبت به شاخص برنت، به مقاصد برسد. روند تخفیف نفت خام روسیه و مشخصات نفت صادراتی این کشور که نزدیک به نفت صادراتی ایران است، زنگ خطری جدی برای صادرات نفت ایران به ویژه در بازار چین خواهد بود.

از منظر صادرات گاز، تغییر مسیر صادراتی روسیه از اروپا به آسیا در میان مدت اجتناب ناپذیر بوده اما با ادامه ناترازی گاز در ایران و قطع مکرر صادرات، این تغییر استراتژی روسیه میتواند به قیمت تصاحب بازارهای فعلی صادرات ایران (ترکیه و عراق) تمام شود.

در پایان گفتنی است که در شرایط پیش آمده، در حالی که چین به عنوان بزرگترین وارد کننده نفت جهان، نخستین مقصد صادراتی نفت ایران در شرایط تحریمی بوده است، روسیه با استراتژیهای جدید قصد دارد این بازار را در دست بگیرد و همین مساله بازار صادرات نفت ایران را تحت تاثیر قرار خواهد داد.