به گزارش اقتصادآنلاین، با این وجود، وقتی صحبت از هدفگذاری تورمی میشود، برخی با استناد به دلایلی مانند نفتی بودن کشور ادعا میکنند چنین هدفگذاری در ایران موضوعیت ندارد. سوالی که مطرح میشود این است که آیا تجربههای مشابهی وجود دارد که چنین سیاستی اجرا شده باشد و آیا در شرایطی که کشور مدام در معرض شوکهای بیرونی است، آیا چنین سیاست گذاری میتواند در تخفیف این شوکها و فراهم کردن یک فضای با ثبات در اقتصاد کلان و کنترل تورم کمک کند یا خیر؟

امیر کرمانی، اقتصاددان و استاد دانشگاه برکلی آمریکا در گفتگو با سعید عباسیان، سردبیر اقتصادآنلاین با بررسی تجربیات مشابه اجرای سیاست هدفگذاری تورمی و همچنین بررسی سیاستهای اقتصادی روسیه در سالهای گذشته و به ویژه پس از درگیری این کشور با اوکراین که روسیه را در معرض شدیدترین تحریمهای بینالمللی قرار داد، بطور مفصل بیان میکند که ایران چگونه میتواند از تجربههای بینالمللی درس بگیرد و تابآوری اقتصادی خود را افزایش دهد و مرحله گذار را به خوبی طی کند.

عباسیان، سردبیر اقتصادآنلاین: ما امروز قصد داریم با تمرکز بر تجربه کشور روسیه، چارچوب هدفگذاری تورمی را بررسی کنیم. آقای دکتر کرمانی ما وقتی تجربه کشور روسیه را بررسی میکنیم، مشاهده میکنیم وقتی این کشور به لحاظ خارجی در شرایط نامتعارفی قرار گرفته، تحریم میشود و شوکهای قیمتی بیرونی به آن اصابت میکند، همچنان فضای سیاستی متعارف را دنبال میکند و اتفاقا فضا را برای شناورشدن نرخ ارز مهیا میکند و در همین فضا نرخ برابری دلار به روبل به اعداد حدودا ۲برابر میرسد و بدون سرکوب و با سیاستگذاری صحیح شرایطی را فراهم میکنند که نرخ بعد از مدتی به اعداد پایینتری برمیگردد. این رویکرد را چگونه تحلیل میکنید و آیا برای کشور ما هم قابل استفاده است یا خیر؟

کرمانی: مستقل از موضع ما در برابر جنگ اوکراین و روسیه، تابآوری اقتصاد روسیه در برابر شوک تحریمهای ناشی از جنگ این کشور با اوکراین، بسیاری از اقتصاددانان را غافلگیر کرد. خیلی از سرمایه گذاران متعجب شدند که روسیه به یکباره به اوکراین حمله کرد و خیلی طبیعی بود که یک ترس (panic) در بین سرمایهگذاران اتفاق افتاد. در چنین شرایطی یک سیاستگذار عادی احتمالا باید میگفت که ما باید حداکثر مداخلات در بازار ارز را انجام دهیم، از تمام منابع ذخایر ارزی خود استفاده کنیم و اجازه ندهیم قیمت ارز تغییر کند تا ترس خانوارها بیشتر نشود، اما در روسیه شاهد آن بودیم که بانک مرکزی این کشور در برابر تحریمها اقدامی کاملا مخالف این سیاستها انجام داد که بسیار شبیه به سیاستگذاری شرایط متعارف بود.

سیاست بانک مرکزی روسیه حداقل مداخلات در بازار ارز بود که سبب شد نرخ برابری ارز از محدوده ۶۰ الی ۷۰ به محدوده ۱۱۰روبل روسیه، معادل یک دلار برسد و همزمان نیز نرخ بهره را در یک شب حدود ۷ تا ۱۰ درصد افزایش داد و در یک بازه زمانی کوتاه یک تا دو ماهه، دوباره این نرخ برابری برمیگردد به حدود ۵۰ الی ۶۰ و به تدریج نرخ بهره نیز کاهش مییابد. بسیار جالب است که بانک مرکزی روسیه توانست در شرایط تحریمی چنین موفقیت بزرگی را کسب کند.

برای درک این موفقیت باید سیاستهای بانک مرکزی روسیه و بطور کلی نظام مالی و اقتصادی این کشور را در سالهای گذشته و به ویژه در بازههای زمانی سالهای ۲۰۰۶ تا ۲۰۰۸، ۲۰۰۸ تا ۲۰۱۳ و از آن مهمتر از سال ۲۰۱۳ به بعد، یعنی زمانی که الویرا نبیولینا به ریاست بانک مرکزی روسیه منصوب شد را بررسی کنیم. بسیار مهم است که این بازه را با دقت بررسی کنیم و بدانیم در اقتصاد روسیه و نه فقط نظام مالی این کشور دقیقا چه اتفاقی افتاد که باعث شد اقتصاد روسیه در سال ۲۰۲۲ چنین تابآوری داشته باشد که حتی وقتی تحت شدیدترین تحریمها قرار میگیرد نرخ برابری ارز، چندان جابجا نمیشود.

عباسیان: الویرا نابیولینا، رییس بانک مرکزی روسیه در مصاحبهای در سال ۲۰۱۹ اشاره میکند که ما ناگزیر بودیم که به سمت شناورکردن نرخ ارز برویم. میتوانستیم مدتی صبر کنیم و ذخایر ارز و طلا کشور را نابود کنیم، ولی نهایتا مجبور بویم که به سراغ چنین سیاستی بریم. سوالی که مطرح میشود این است که آیا میتوانیم بگوییم که در هر صورت یک شوک به اقتصاد روسیه اصابت کرده بود و آنها ناگزیر بودند که افزایش نرخ ارز را به عنوان نتیجه طبیعی چنین شوکی بپذیرند و حتی اگر مداخله میکردند، شاید شرایط بدتر هم میشد و مثلا آیا ممکن بود نرخ ارز تا ۳برابر صعود کند؟ سوال دیگر هم این است که اقداماتی که صورت گرفته از مدتها قبلتر شروع شده بود. آیا میتوان گفت این مجموعهای از اقدامات بوده که شرایط را فراهم کرده بود و یا صرفا در حوزه بازار ارز و یا نرخ بهره اقداماتی صورت گرفته است؟

کرمانی: در پاسخ به سوال اول باید بگویم، ابزار نرخ بهره به شما این اجازه را میدهد که بتوانید آن را بصورت کوتاه مدت افزایش دهید و در خانوارها و سرمایهگذاران این باور ایجاد شود که بانک مرکزی میتواند کل میزان رشد نقدینگی را کنترل کند و این نیست که افزایش نرخ بهره بصورت درونزا کل نرخ رشد نقدینگی را در اقصاد افزایش میدهد که چنین اقدامی در نهایت تورمهای بسیار بالایی را تحمیل خواهد کرد. در شرایطی که خانوارها این باور را دارند که بانک مرکزی این کنترل را دارد، سیاستگذار همزمان دو حرکت را انجام میدهد که جذابیت ارزهای خارجی را به شدت برای شما کم میکند.

اولا وقتی که شما در ابتدا اجازه میدهید نرخ ارز به شدت افزایش یابد، یعنی به دنبال وارد شدن شوک خارجی به کشور نرخ برابری از ۶۰ به ۸۰ میرسد، اما با این وجود سیاستگذار مداخله نمیکند و اتفاقا نرخ ارز بسیار بیشتر از آن افزایش مییابد. در چنین شرایطی سرمایهگذار هر لحظه این احتمال را میدهد که ممکن است نرخ ارز از این عدد پایینتر بیاید و سرمایهگذار روسی دلار را برای سرمایهگذاری مناسب نمیبیند، زیرا در این عددی که میخواهد روبل را تبدیل به دلار کند، هر لحظه احتمال کاهش نرخ ارز وجود دارد. این درحالی است که اگر سیاستگذار خیلی زود شروع به مداخله در بازار ارز کند، تقریبا ریسک سرمایهگذاری در این بازار را از بین میبرد.

در چنین شرایطی سرمایهگذار میداند که اگر حجم مداخلات کاهش یابد قیمت بیشتر از این افزایش مییابد و همچنین میداند که منابع محدود است پس هر چه زودتر در صف خرید قرار میگیرد تا روبل خود را تبدیل به دلار کند. بنابراین چنین اقدامی ریسک زیان (downside) برای او ندارد چون میداند سیاستگذار هر کاری که میتوانسته انجام داده و یا روزی میرسد که دیگر نمیتواند کار خاصی انجام دهد.

اما سیاستگذاران روسیه که در ابتدا خیلی مداخله خاصی انجام ندادند، باعث شدند در وهله اول یک ریسک بسیار جدی به سرمایهگذار آن حوزه تحمیل شود و نکته خیلی مهمتر این است که همزمان با یک ابزار دیگر یعنی نرخ بهره، جذابیت پول ملی خود یعنی روبل را افزایش دادند. بانک مرکزی روسیه همزمان با افزایش مقطعی نرخ بهره و آزاد کردن نرخ ارز، ریسک سرمایهگذاری در نرخ ارز را خیلی زیاد کرد، جذابیت روبل را زیاد کرد و چنین سیاستی ریسک بزرگی را به سرمایهگذارانی که میخواستند روبل خود را به دلار تبدیل کنند، تحمیل کرد. تعداد زیادی سرمایهگذار با خود فکر کردند که در این قیمت من همیشه خطر دارم و همچنین با چنین سیاستی به سرمایهگذاران این پیام داده میشود که در کوتاه مدت نگهداری روبل به آنها ۱۵ الی ۱۸درصد سود میدهد. یعنی با این دو ابزار بطور همزمان اطمینانی برای سرمایهگذار ایجاد میشود که نیاز نیست حتما با این هدف که ارزش دارایی خود را حفظ کنند، پول ملی خود را تبدیل به دلار کنند و میتوانند با نگهداری روبل نیز ارزش دارایی خود را حفظ کنند.

برای پاسخ به سوال دوم که آیا هر کشوری میتواند از الگوی روسیه استفاده کند یا خیر، یعنی نرخ بهره را افزایش دهد و همزمان سرمایهگذار باور کند این افزایش در آینده منجر به کاهش تورم میشود، باید همزمان چند موضوع را بررسی کنیم و همچنین دقت داشته باشیم که از چه بستهای از اصلاحات استفاده شد که باعث شد اقتصاد روسیه بتواند چنین اقدامی را انجام دهد.

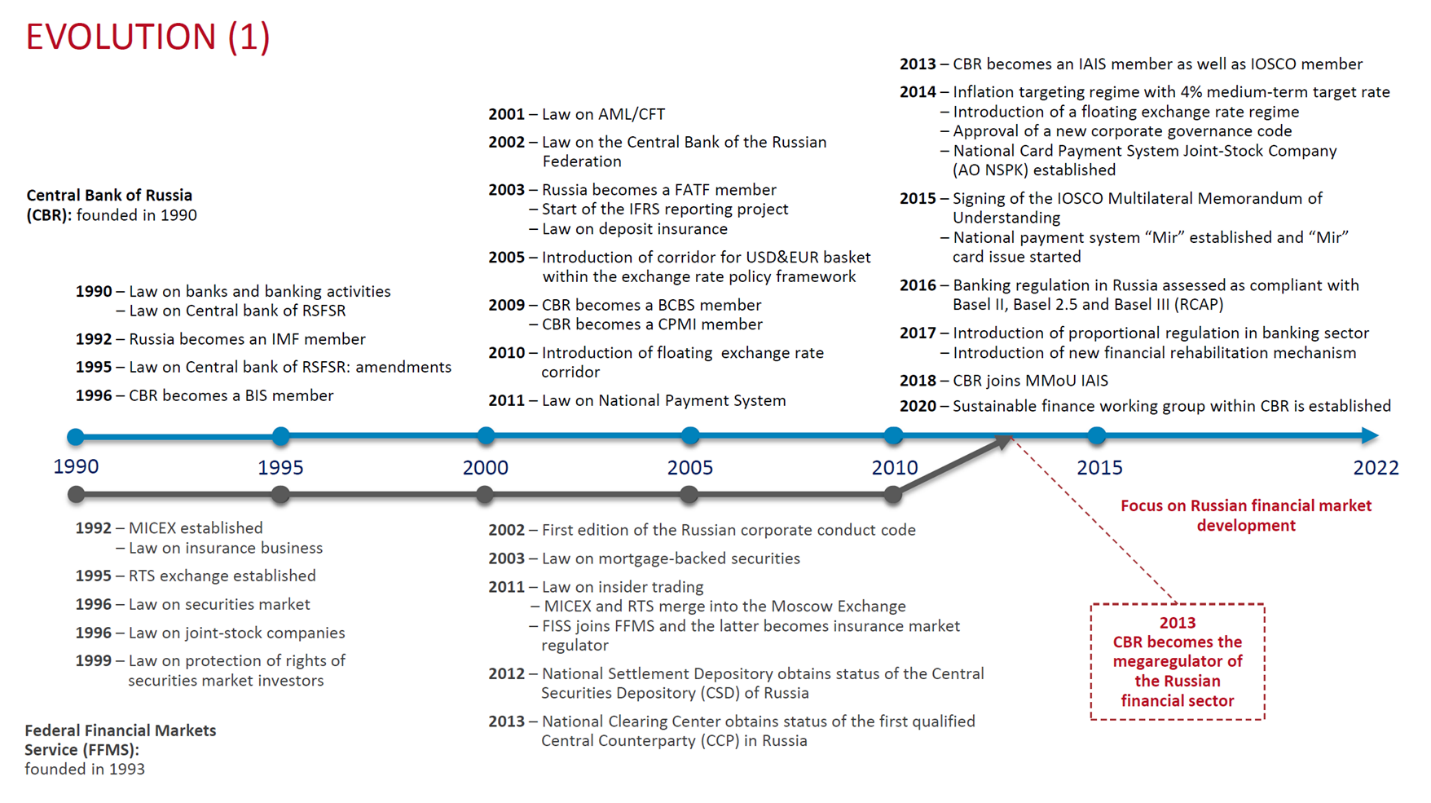

(نمودار شماره ۱ – سیر تکامل نهادی بانک مرکزی روسیه)

در نمودار شماره (۱)، بانک مرکزی روسیه به سوالاتی مانند اینکه در چه سالی تاسیس شده است، در چه سالهایی عضو چه معاهدههایی شده است، در چه سالی به صندوق بینالمللی پول و اف ای تی اف و کمیته بازل ملحق شده است و ... پاسخ داده است. همانطور که مشاهده میشود بانک مرکزی روسیه تعاملات بسیار گستردهای با تک تک نهادهای بین المللی دارد و این تعاملات بسیار مهم است زیرا بخش زیادی از یادگیری بانک مرکزی روسیه از طریق این تعاملات با نهادهای بین المللی شکل گرفته است.

بر اساس این نمودار دو بازه زمانی وجود دارد، سالهای پیش از ۲۰۱۳ و پس از ۲۰۱۳. نکته مهم این است که قبل از ۲۰۱۳ دو تایملاین وجود دارد که در سال ۲۰۱۳ تبدیل به یک تایملاین میشود و در نقطه عطف سال ۲۰۱۳، بانک مرکزی روسیه تبدیل میشود به یک مگارگولاتور و نه تنها بخش قانونگذاری و نظارت بر نظام بانکی را که مسئول آن بوده را ادامه میدهد، بلکه تبدیل به رگولاتور کل اکوسیستم مالی روسیه میشود، یعنی حتی رگولاتوری بازارهای مختلف از جمله بازار بورس روسیه نیز به بانک مرکزی روسیه سپرده میشود و در ادامه به این خواهیم پرداخت که چرا این موضوع در روسیه اتفاق مهمی بود.

همچنین از بعد سیاستی، بانک مرکزی روسیه در سال ۲۰۰۶ به سمت چارچوب هدفگذاری تورمی (inflation targeting) میرود و اولین کاری که انجام میدهد این است که سقف و کف کریدور بانک مرکزی را به هم نزدیک میکند، مشابه کاری که ما هم در ایران تقریبا انجام دادیم. در ایران قبلا سقف و کف کریدور صفر درصد و ۳۲درصد بود اما درحال حاضر به ۱۴درصد و ۲۲درصد رسیده است. بنابراین اتفاقی که در سال ۲۰۰۹ در روسیه افتاد مانند سیاستی بود که ما در سال ۱۳۹۹ اتخاذ کردیم. سپس ابزارهای مدیریت نقدینگی بانکها توسعه یافت. برای مثال اگر بانکی میخواست از کریدور بانک مرکزی استقراض کند باید چه صورتی باید باشد، باید چه وثیقهای بگذارد و این وثیقهگذاری در کریدور بانک مرکزی را توسعه میدهد.

مرحله بعدی این است که کریدور انعطافپذیر میشود. مثلا ما مدت زیادی است که کریدور را از ۱۴ و ۲۲ درصد تغییر خاصی ندادیم و درحال حاضر نرخ بازار بین بانکی به سقف کریدور نزدیک شده است. اما کریدور باید انعطافپذیر باشد و نباید برای همیشه کریدور بر روی ۱۴ و ۲۲ درصد ثابت باشد. معمولا ترجبح این است نرخ بازار بین بانکی در حدود میانه سقف و کف کریدور قرار بگیرد. برای مثال در شرایط فعلی کف کریدور باید بر روی ۱۶ یا ۱۸ آورده شود و سقف کریدور به عدد ۲۴ و ۲۵ برسد.

همچنین در سال ۲۰۱۳، بانک مرکزی روسیه اعلام میکند که میخواهد از نرخ بهره هدف به عنوان ابزار سیاستی استفاده کند، یعنی تا پیش از آن شرایط فراهم شده و ابزارها توسعه یافته و دیگر میخواهند از نرخ بهره هدف به عنوان ابزار اصلی استفاده کنند. پیش از آن هم در سال ۲۰۱۲ گفته شده که قصد دارند تا سال ۲۰۱۵ به سمت نرخ ارز کاملا شناور حرکت کنند؛ یعنی از حالت ارز مدیریت شده شناور به سمت نرخ ارز کاملا شناور بروند و در سال ۲۰۱۴، یعنی زودتر از هدفگذاری که انجام داده بودند به سمت نرخ ارز شناور میروند.

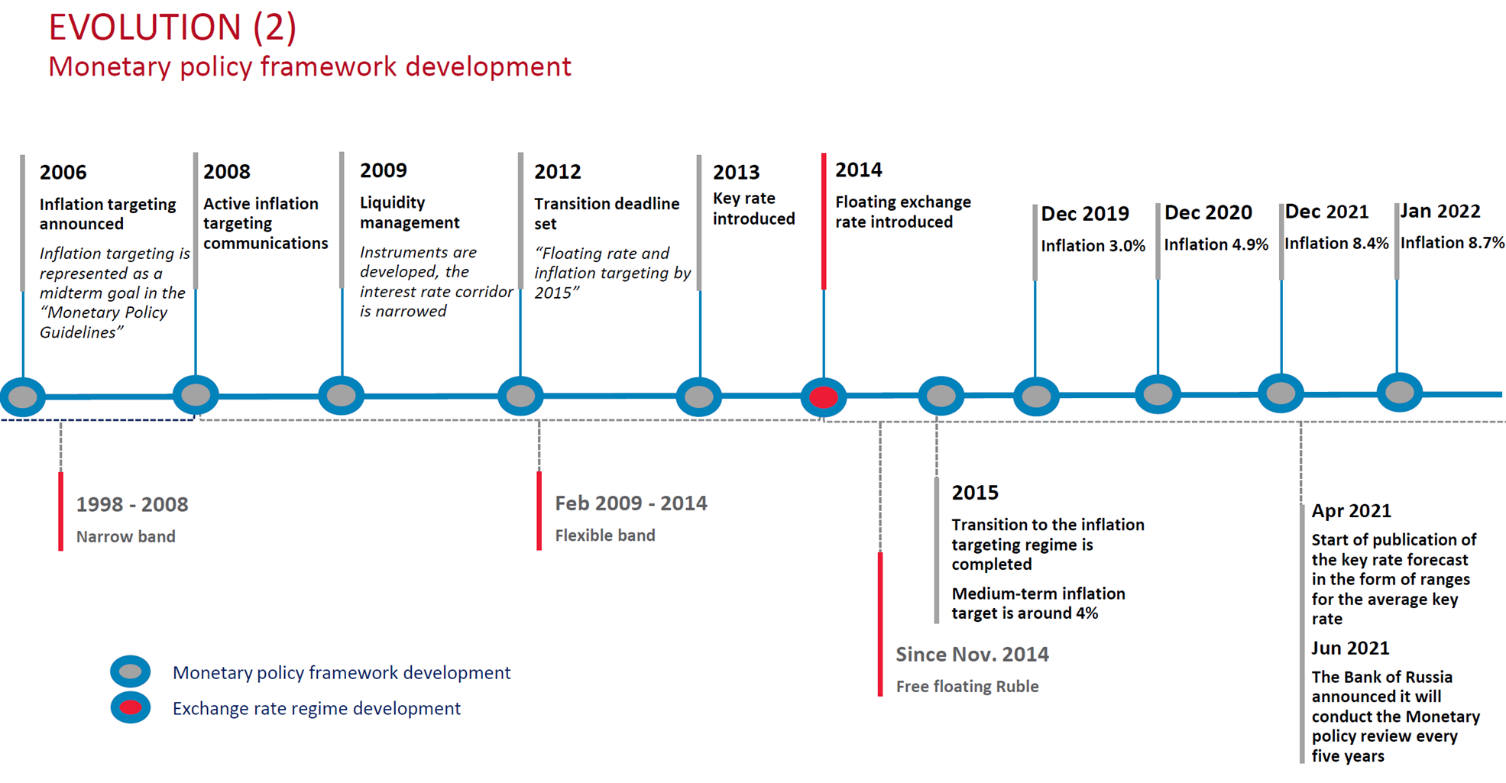

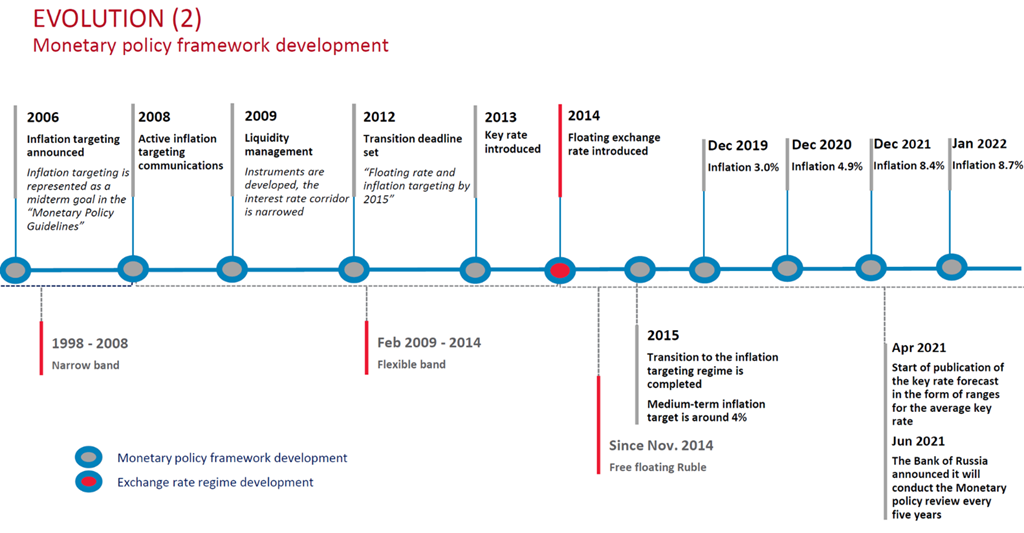

(نمودار شماره ۲ – سیر تکامل چارچوب سیاست پولی در روسیه)

در سال ۲۰۱۵ کل چارچوب هدفگذاری تورمی را اجرا میکنند و در سالهای ۲۰۱۸ و ۲۰۱۹ نرخ تورم به حدود ۴ تا ۵درصد میرسد. یعنی تورم بیش از ۱۰درصدی طی این فرایند گذار، به ۴ تا ۵درصد کاهش مییابد، این از بعد سیاست هدفگذاری تورمی بانک مرکزی روسیه است. اما همزمان اتفاقات مهم دیگری در بودجه و نظام تجارت روسیه میافتد و از سال ۲۰۰۰ به بعد همواره شاهد افزایش درآمدهای ارزی روسیه هستیم و روسیه خیلی دقیق خودش را در قلب اقتصاد اروپا جایگذاری میکند، یعنی در حوزههایی وارد میشود که چندان قابل جایگزینی نیست و با افزایش صادرات گاز و نفت درآمدهای ارزی خود را افزایش میدهد.

بحث بسیار مهم دیگر بحث اصلاحات نظام بانکی است و این موضوع که بانک مرکزی روسیه با انجام اصلاحات نظام بانکی کاری میکند تا این فضای سیاستگذاری فراهم شود که اگر تصمیم گرفت تا نرخ بهره را افزایش دهد، بانکهای کشور دچار آسیب نشوند.

عباسیان: درخصوص موضوع کریدور نرخ بهره، ما در ایران کریدوری داریم که اساسا ۲سال قبل برای هدف تورمی ۲۲درصدی تعیین شده بود. در شرایطی که تورم ما حدود ۴۰ درصد است اصلا چنین کریدوری موضوعیت دارد؟

کرمانی: تجربه روسیه خیلی به ما کمک میکند تا درک کنیم که با دو موضوع متفاوت روبهرو هستیم؛ یکی اینکه شما ابزاری داشته باشید که بتوانید از آن ابزار استفاده کنید و دیگر اینکه از آن ابزار درست استفاده کنید. واقعیت این است که ما در مرحلهای هستیم که فقط آن ابزار را توسعه دادیم ولی در عمل هیچ استفاده سیاستی از آن ابزار نمیکنیم و برای اینکه بتوانیم گذار داشته باشیم به مجموعهای از اصلاحات بطور همزمان نیاز داریم.

در نمودار شماره (۳) نرخ رشد نقدینگی و نرخ تورم روسیه را مشاهده میکنیم. از سال ۲۰۰۰ تا سال ۲۰۰۶، نرخ رشد نقدینگی روسیه حدود ۴۰ درصد بوده و حتی در برخی از سالها بیشتر از ۴۰ درصد بوده است اما نرخ تورم در حدود زیر ۱۰درصد بوده است. نکته مهم این است که در آن اقتصاد تعداد زیادی از بانکهای غیرسالم هم وجود داشتند، تا سال ۲۰۱۱ حدود ۹۷۵ بانک در اقتصاد روسیه بودند که بر روی برخی از این بانکها نظارت دقیقی نبوده است.

(نمودار شماره ۳ – نرخ رشد نقدینگی و نرخ تورم روسیه از سال ۲۰۰۰)

الویرا نابیولینا، رییس بانک مرکزی روسیه در سال ۲۰۱۸ در سخنانی میگوید که بانکهای روسیه در این سالها چه کاری انجام دادند؟ گزارههایی که ایشان میگوید انگار درباره اقتصاد ایران صحبت میکند. رییس بانک مرکزی روسیه میگوید: « این بانکها به نهادهای مرتبط با خودشان خیلی وام میدهند، به بنگاههایی خیلی وام میدادند که این بنگاهها اصلا سوددهی نداشتند و بنگاهی که سوددهی نداشته باشد نمیتواند تامین مالی فعالیتهای خود را بکند و برای همین همیشه وابسته به نظام بانکی است.»

ایشان حدود ۸ مورد را میگوید که تمام این موارد در اقتصاد ایران نیز بسیار اتفاق میافتد و بنابراین خیلی هم غیر عادی نیست که نرخ رشد نقدینگی در آن اقتصاد حدود ۴۰ درصد است. این درحالی است که نرخ رشد نقدینگی چین که رشد اقتصادی حدود ۱۰ تا ۱۲ درصدی دارد، طی تمام این سالها زیر ۱۵درصد است. نرخ رشد نقدینگی هند حدود ۱۰ درصد است. نرخ رشد نقدینگی آمریکا هم در این سالها حدود ۵درصد است. یعنی نرخ رشد نقدینگی ۴۰ درصدی روسیه عدد واقعا بالایی بوده و سوال اساسی اینجاست که چگونه نرخ رشد نقدینگی بالا در سالهای پیش از اصلاحات، باعث ایجاد تورم بسیار بالا در اقتصاد روسیه نشده است. این اتفاق مشابه آن چیزی است که در دهه ۸۰ برای اقتصاد ایران افتاد (نرخ رشد نقدینگی نسبتا بالای حدود ۲۷و ۲۸درصد)، در آن سالها در روسیه نیز درآمدهای ارزی به شدت افزایش یافته بود و با استفاده از لنگر ارز به نوعی افزایش تورم به آینده موکول میشد، نه اینکه کنترل شود.

زمانی که روسیه وارد اصلاحات بانکی و اصلاحات بخش تجارت و فعالیتهای اقتصادی میشود این نرخ رشد نقدینگی نیز در طول زمان کاهش مییابد. به بیان دقیقتر عواملی در داخل نظام و همچنین عواملی خارج از نظام بانکی باعث افزایش نرخ رشد نقدینگی میشود. عوامل خارج از نظام بانکی عبارت است از فشار بودجه دولت بر نظام بانکی. در دورههای بعد از اصلاحات، با اصلاحات بودجهای (Fiscal Consolidation) هم درآمدهای غیرنفتی دولت روسیه را افزایش دادند و هم هزینههای دولت را کاهش دادند و این اقدام باعث شد که حجم دولت از حدود عدد ۱۸ تا ۱۹درصد تولید ناخالص داخلی روسیه، به حدود ۱۶ درصد برسد. این یکی از کارهایی بود که کمک کرد نرخ رشد نقدینگی در روسیه کاهش پیدا کند.

بطور کلی در اظهارات سال ۲۰۱۶ رییس بانک مرکزی روسیه که درباره رابطه میان اصلاحات ساختاری و هدفگذاری تورمی صحبت میکند، موردی را که به عنوان اولین نکته مطرح میکند، این است که مهمترین منبع مالی برای بنگاهها، سوددهی خود بنگاه است. بنگاه قرار است با انجام فعالیتهای اقتصادی به سوددهی برسد و خود سود آن فعالیت اقتصادی باید به عنوان مهمترین منبع نقدینگی بنگاهها مورد استفاده قرار بگیرد. اگر به سمت شرایطی رفتیم که بنگاههای اقتصادی ما سودده باشند نیاز آنها به نقدینگی کمتر می شود و نیازشان به اینکه همواره بخواهند از نظام بانکی قرض بگیرند،کاهش پیدا میکند و با این روش کاهش رشد نقدینگی نیز تجربه میشود.

رییس بانک مرکزی روسیه ادامه می دهد: «اگر در شرایطی بودید که اولا فعالیت های اقتصادی سودده بودند ثانیا امید به آینده وجود داشت و همان نقدینگی در داخل بنگاه حفظ و برای سرمایهگذاری استفاده میشد و تمام این نقدینگی از داخل بنگاه خارج نشد، فشار بر روی نقدینگی کاهش مییابد. ما هر چه به بهبود فضای کسب و کار کمک کنیم، به کاهش فشار بر نقدینگی منجر میشود.»

نکته مهم دیگر نیز این است که ساختار حاکمیت شرکتی میتواند بر روی تقاضا برای نقدینگی بسیار تاثیر بگذارد. وقتی نهادهایی وجود دارند که مستقل از فرصتهای سرمایهگذاری که پیش روی این بنگاهها هستند میخواهند منابع را از این بنگاه خارج کنند، برای مثال در مدل ایران یک تامین اجتماعی داریم که میگوید من در ماه باید به این میزان به بازنشستگان حقوق بدهیم و نمیخواهم سهام خودم را واگذار کنم و حتما میخواهم سهام مدیریتی خودم را حفظ کنم. این موجودی است که مستقل از فرصتهای سرمایهگذاری پیش روی شرکتها میخواهد منابع این شرکت را خارج کرده و بازتوزیع کند و نیازهای نقدینگی خود را برآورد کند.

رییس بانک مرکزی روسیه در سال ۲۰۱۶ در اظهارات خود همین موضوع را مطرح میکند. یکی از مهمترین اهداف در روسیه تغییر ساختار حاکمیت شرکتی بنگاههای بورسی و بنگاههای بزرگ روسیه است و شاید یکی از عواملی که در سال ۲۰۱۳ بانک مرکزی روسیه را تبدیل به مگا رگولاتور کرد همین ایجاد تغییر در حاکمیت شرکتی بوده است. ساختار حاکمیتی مشکلدار به این گونه است که تمایل چندانی به نگه داشتن جریان نقدینگی در داخل بنگاه ندارد و میخواهد با وابسته کردن خود به نظام بانکی فقط نقدینگی خود را تامین کند.

به موزات چنین سیاستی شاهد آن هستیم که اصلاحات بسیار مهمی در داخل نظام بانکی اتفاق میافتد. اولین اتفاق این است که نقش فعالتری در نظارت بر نظام بانکی روسیه شروع و اعلام شد هر بانکی که سالم نیست باید از اکوسیستم نظام مالی حذف شود. برای همین در بازه سال های ۲۰۱۱ تا سال ۲۰۲۰ تعداد بانکهای روسیه از ۹۷۵ به ۳۷۰ عدد کاهش یافت، یعنی حدود ۶۰۰ بانک از اکوسیستم بانکی روسیه حذف شد.

نکته خیلی مهم دیگر در اصلاحات روسیه این است که در طی آن سالها از حالت نظارت پسینی به حالت نظارت پیشینی رسیدند. نظارت پیشینی به این معناست که صبر نکردند یک بانک دچار مشکل شود و بعد بررسی کنند که بانک چه مشکلی داشت، بلکه بصورت برخط هر لحظه بر وامهای جدیدی که بانک تولید میکند و شیوهای که خودش را تامین مالی میکند، نظارت میکردند و اگر شاهد آن بودند که بانک به حوزههای پرریسک وام میدهد خیلی سریع ضرایب ریسک (Risk Wight) را افزایش داده و هشدار میدادند که بانک باید سرمایه بیشتری بیاورد و اگر نمیتواند باید تحت کنترل (take over) قرار بگیرد. همزمان از دومای روسیه اجازه گرفتند که نهادی ایجاد کنند تا رزولوشن بانکها را تسهیل کند؛ یعنی بانکها را بررسی کند و به محض اینکه بانکی دچار مشکل شود، آن بانک را تحت کنترل قرار بگیرد، یک تجدید ساختار بر روی آن بانک اعمال و این بانک دوباره پس از احیا به اکوسیستم مالی روسیه واگذار شود.

پس همزمان دو مجموعه از اتفاقات رخ میدهد. اتفاقات خارج از نظام بانکی و مخصوصا اصلاحات بودجهای و اصلاحات حاکمیت شرکتی و همینطور اصلاحات داخل نظام بانکی و بهبود نظارت بر روی بانکها و بهبود ساختار تحت کنترل گرفتن بانکهای مشکلدار و بهبود زیرساخت دادهای که برای نظام بانکی استفاده میشود.

نتیجه تمام این اقدامات کاهش نرخ رشد نقدینگی است که سبب می شود اقتصاد روسیه در سال های ۲۰۱۳ و ۲۰۱۴ و از آن بهتر در سال های ۲۰۱۶ و ۲۰۱۷، یک اقتصاد نسبتا متعارف داشته باشد و نرخ رشد نقدینگی زیر ۱۰ درصد و نرخ تورم زیر ۵درصد قرار گیرد.

عباسیان: در سالهای گذشته بحث نقش بودجه دولت و نظام بانکی در تورم، به کرات در فضای اقتصادی کشور مطرح شده، اما به موضوع بهبود فضای کسب و کار چندان توجه نشده است. هرچند بهبود فضای کسب و کار از این منظر که مثلا منجر به توسعه اشتغال میشود، مورد توجه بوده اما از این منظر که این اصلاح میتواند منجر به کنترل تورم شود، چندان مورد توجه نبوده است. به صورت مشخص چه اقداماتی در حوزه بهبود فضای کسب و کار روسیه صورت گرفت که به کنترل تورم کمک کرد؟ همچنین بهبود حاکمیت شرکتی در شرایطی که بنگاههایی هستند که نمیخواهند سهام خود را واگذار کنند و بار آنها بر روی دوش دولت است و مقاومت دارند، چگونه ممکن شد و مقامات روسی چگونه ملاحظات اقتصاد سیاسی را حل کردند؟

کرمانی: من از این سوال بسیار خوشحالم، چرا که خیلی وقتها که ما درباره بهبود فضای کسب و کار صحبت میکنیم، بسیاری فکر میکنند این سیاست لزوما به معنای اعطای مجوزهای بیشتر و رشد مشاغل خانگی است. چنین اقداماتی را رد نمیکنم ولی صورت مساله اصلی را نباید گم کنیم. صورت مساله اصلی این است که بنگاههای بخش خصوصی وقتی از یک حدی میخواهند بزرگتر شوند، انواع اتفاقات بد برای آنها میافتد. برای مثال عدهای میگویند آنها رانتی بودند. من بعضی وقتها به شوخی مطرح میکنم که در اقتصاد ایران اگر بخش خصوصی اندازه ۱۰۰میلیون دلار را رد کرد، چراغ زرد شروع به چشمک زدن میکند، اگر سایز ۵۰۰میلیون دلار را رد کند، چراغ قرمز حتما روشن است و شما میتوانید مطمئن باشید که افشایی درباره آن بنگاه خصوصی اتفاق خواهد افتاد. ما وقتی درباره بهبود فضای کسب و کار صحبت میکنیم، منظورمان خیلی فراتر از این است که فقط بحث مجوزدهی مطرح باشد.

یک حوزه بسیار مهم دیگر، قیمتگذاری است. برای مثال وقتی در ایران، محصول خودروسازان ایرانی طوری قیمتگذاری میشود که خودشان هم میدانند که سودش فقط به واسطهگران میرسد، یعنی نه خانوار و نه خودروساز از آن منفعتی میبرد، بزرگترین آسیبی است که به سوددهی آن بنگاه وارد میشود.

من بسیار خوشحالم که دادههای وامهای کلان بانکها چند ماهی است که منتشر میشود. بر اساس دادههای وامهای کلان بانکها، بخش خودروسازی ایران همواره یکی از نهادهایی است که به شدت به نظام بانکی وابسته است. یعنی در شرایطی که این شرکتها میتوانستند با جریان درآمدی داخلی خودشان، بخش زیادی از زنجیره را، از قطعهساز تا تولید خودرو بچرخانند، با قیمتگذاری اشتباه، کاملا به زیاندهی رسیدند. همچنین با مداخلات مدیریتی مانند اضافه کردن تعداد زیادی کارمند و کارگر مازاد، مشکل سوددهی آنها بیشتر هم شد.

ترکیب مداخلات قیمتی و مداخلات مدیریتی، سوددهی شرکتهای ایرانی را به شدت دچار مشکل کرده و دقیقا میبینید که این موضوع خودش را در ترازنامه بانکها نشان میدهد و همچنین مشاهده میکنید که بزرگترین وامهای کلان به خودروسازان تعلق میگیرد. پس وقتی داریم درباره بهبود فضای کسب و کار صحبت میکنیم دقیقا داریم درباره سوددهی شرکتها صحبت میکنیم، به ویژه شرکتهای بزرگ.

نکته جالب این است که در گزارشهای بانک مرکزی روسیه یکی از فاکتورهایی که بسیار بر آن تاکید میکنند، سوددهی شرکتها در حوزههای مختلف است. بانک مرکزی روسیه تاکید میکند که بسیار مهم است که این شرکت ها به سوددهی معقولی رسیده باشند که بتوانند با استفاده از آن سوددهی برای تامین مالی و سرمایهگذاری آینده خود به نظام بانکی وابسته نباشند.

در بحث حاکمیت شرکتی شاهد آن هستیم که سیاستگذار نباید بگذارد که سرمایهگذاران کلان مثل آنهایی که سهام عمده دارند به سهام سرمایهگذاران خرد آسیب بزنند. فرض کنید که سرمایهگذار کلان برای اینکه میخواهد مدیریت خود را از دست ندهد بسیاری از فرصتهای سرمایهگذاری را از شرکت میگیرد که بیشترین آسیب را به سوددهی شرکت و سرمایهگذاران خرد میزند و اینها اصلاحاتی است که در نظام حاکمیت شرکتی روسیه اتفاق افتاده است.

از تمام این موارد مهمتر بعد اقتصاد سیاسی این موضوع است. در ابتدا خود هدف گذاری تورمی روسیه هم موافقان و همراهان زیادی نداشت. بطور خاص بر اساس این نمودار شماره (۲) گفتیم که در سال ۲۰۱۴ بانک مرکزی روسیه به سمت شناورسازی نرخ ارز رفت که دقیقا سالی بوده که روسیه به جنوب اوکراین یعنی جزایر کریمه حمله کرد و شوک اول تحریم ها اتفاق افتاده و از سوی دیگر همزمان با ورود ایران به برجام و کاهش قیمت نفت است.

(نمودار شماره ۲ – سیر تکامل چارچوب سیاست پولی در روسیه)

در واقع در این زمان اقتصاد روسیه از دو موضع دچار بحران شده است؛ هم از لحاظ قیمت جهانی نفت و هم از لحاظ تحریمها و در همین سال است که نه تنها نرخ ارز را شناور میکند بلکه نرخ بهره را نیز به شدت افزایش میدهد برای اینکه از نرخ ارز خود دفاع کند.

اما شاهد آن هستیم که با تمام این اتفاقات نرخ برابری ارز از ۳۵ به حدود ۶۵-۷۰ میرسد. در آن سالها خیلی از نزدیکان پوتین به این اشاره میکنند که این خانمی که سال ۲۰۱۳ بر سر کار آمده و درباره هدفگذاری تورمی هم به صورت صریح صحبت میکند و به خاطر شوکهایی هم که به اقتصاد وارد شده، نرخ ارز را شناور کرده و نرخ ارز ۲برابر شده است، از یک فضای دیگری آمده و باید به همان فضا برگردد و اقتصاد روسیه را نمیشناسد. فضا هم بسیار فراهم بود که بگویند این غربزدهها سیاستهای لیبرالی صندوق بین المللی پول را اجرا و اقتصاد روسیه را دچار مشکل کردند.

با وجود انتقادات شدید به هدفگذاری تورمی و شناورکردن نرخ ارز، رییس بانک مرکزی روسیه در واکنش به این شرایط میگوید: «ما میفهمیم که اقتصاد روسیه دچار بحران شده، زیرا دو شوک خارجی مهم به این اقتصاد وارد شده است، ما هم شوک تجاری داشتیم و به دنبال آن درآمدهای ارزی ما کاهش یافت و هم بخاطر تحریم ها شوک حساب سرمایه داشتیم. بنابراین خیلیها می خواهند منابع خودشان را تبدیل به دلار کنند چون تصور میکنند اگر الان این کار را انجام ندهند از قافله عقب میمانند و سرمایه خود را از دست میدهند، اما اگر ما نرخ ارز را شناور نمیکردیم منابع ارزی خیلی بیشتری را از دست میدادیم.»

در این بین ما شاهد اعتماد بسیار زیاد سیاستگذار به رییس بانک مرکزی هستیم که این پادواقع (counter-factual) را متوجه بشود که اگر این اقدامات را انجام نمیدادیم، شرایط خیلی بدتری در انتظارمان بود و به بانک مرکزی این اجازه داده میشود تا اصلاحات اقتصادی خود را انجام دهد. نتیجه این اعتماد به تیم اقتصادی این است که اگرچه در شوک اول که هنوز در دوران گذار بود و خانوارها هنوز باور نداشتند که بانک مرکزی لنگر اسمی خودش را تغییر داده و شوک هم بزرگ بوده، نرخ برابری ارز دو برابر شده است اما در دوره کرونا که قیمت نفت و درآمدهای ارزی روسیه به شدت کاهش یافته، ما شاهد آن هستیم که در سال ۲۰۲۰ به نرخ برابری ارز روسیه شوک جدی وارد نمیشود. در جنگ اوکراین هم که شدیدترین تحریمها اتفاق افتاد، نرخ ارز به صورت مقطعی افزایش پیدا میکند ولی دوباره به نرخ برابری سابق باز میگردد. این درس جالبی است که حاکمیت درک کند که پادواقع میتوانست خیلی بدتر از این باشد و بنابراین یک اعتماد واقعی وجود داشته باشد و فرایند اصلاحات واقعی را ادامه بدهد.

(نمودار شماره ۴ – نرخ برابری روبل به دلار)

عباسیان: آقای دکتر نکته مهمی که اشاره کردید، شناورکردن نرخ ارز بود. در شرایطی که اقتصاد و انتظارات تورمی مدت زیادی به نرخ ارز لنگر شده و تورم تقریبا به این صورت کنترل شده، یک شوک به اقتصاد وارد میشود و نرخ ارز افزایش پیدا میکند. در چنین شرایطی نرخ ارز شناور میشود ولی در ادامه شاهد آن هستیم که سیاستگذار میتواند تورم را کنترل کند؛ یعنی میتواند تغییر لنگر انتظارات تورمی از نرخ ارز به نرخ بهره را به خوبی انجام بدهد. چه پیش نیازهایی برای اجرای این سیاست با کمترین آسیب نیاز است؟

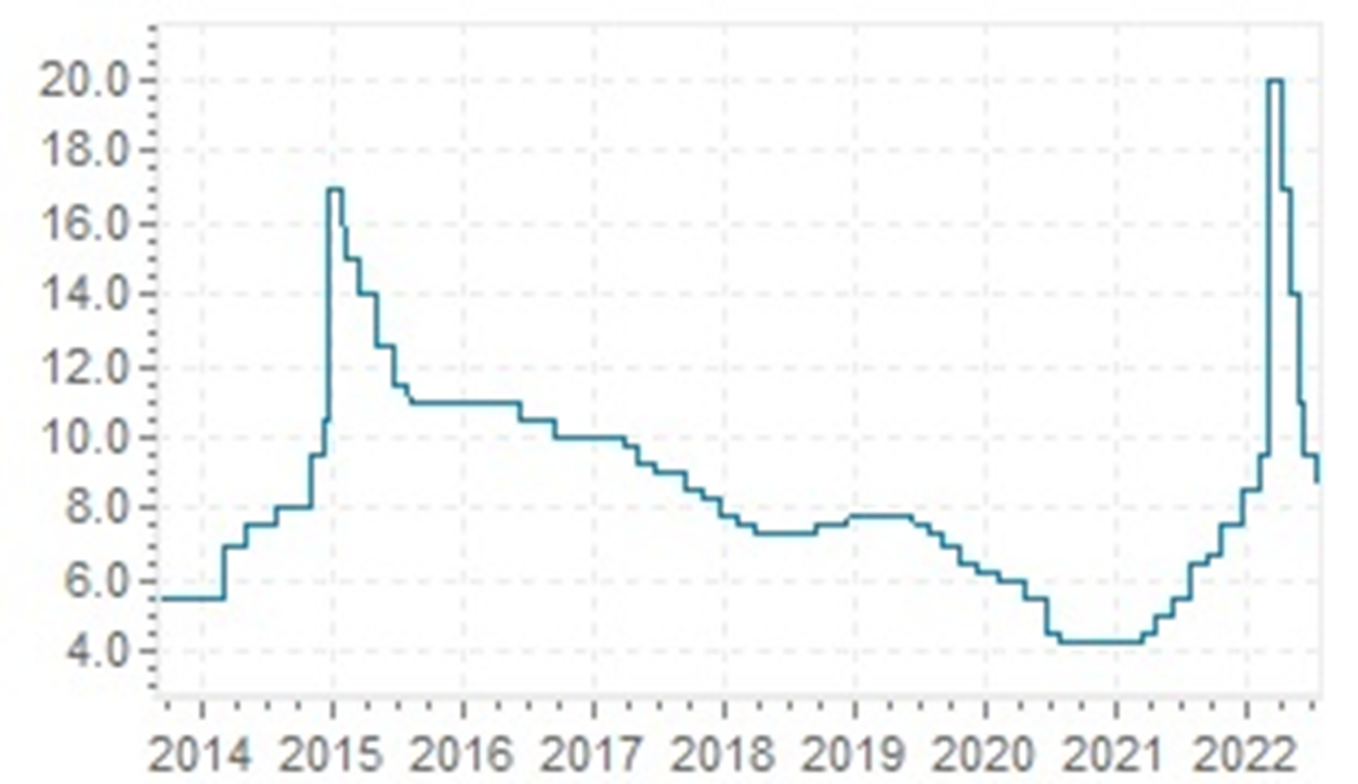

کرمانی: ما در مورد اقتصادی صحبت میکنیم که انتظارات خانوارها و فعالان اقتصادی بر اساس نرخ ارز لنگر شده و برای همین میبینیم که در سال ۲۰۱۴ همزمانی انجام چند اصلاحات سبب میشود در سالهای ۲۰۱۴ و ۲۰۱۵، وقتی شوک های تحریمی وارد میشود، بانک مرکزی روسیه نرخ بهره را تا ۱۸ درصد افزایش دهد.

(نمودار شماره ۵ – نرخ بهره سیاستی بانک مرکزی روسیه)

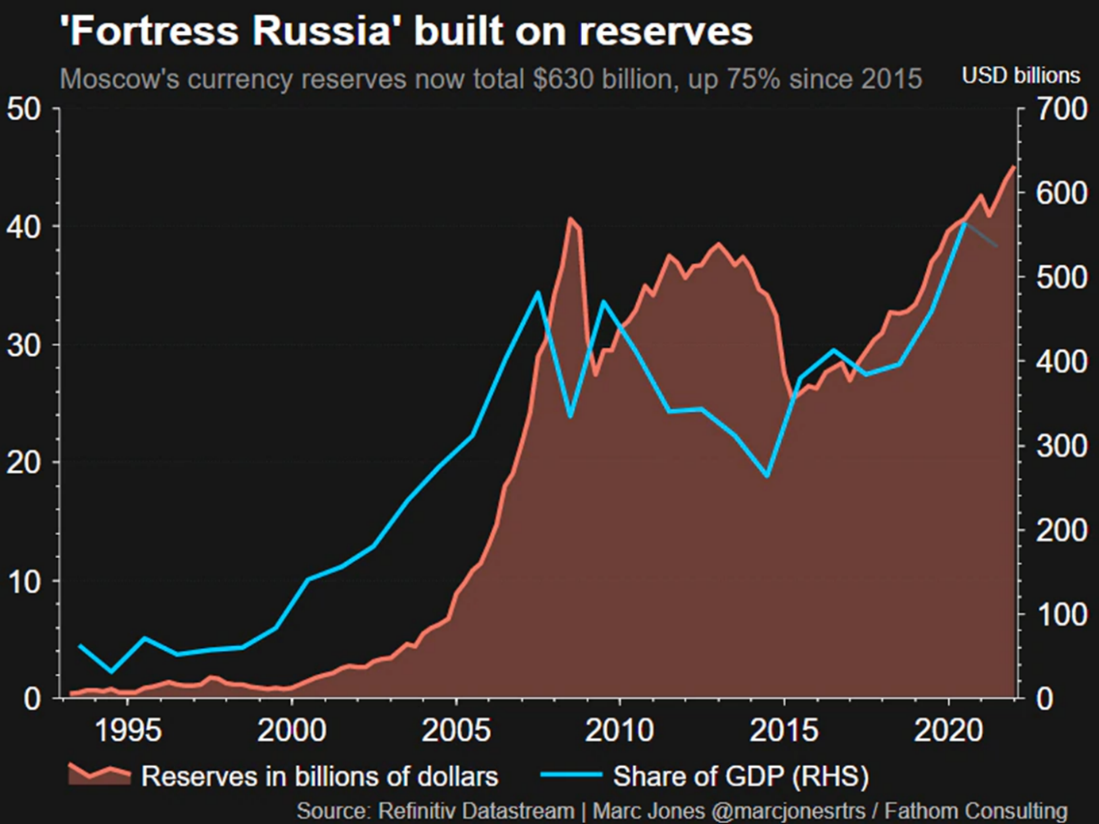

در نمودار شماره (۶)، ذخایر ارز خارجی بانک مرکزی روسیه را مشاهده میکنید. اولا از سال ۲۰۰۰ به بعد بانک مرکزی روسیه ذخایر ارز خارجی خود را همواره افزایش داده است، بطوری که در سال ۲۰۰۶ به حدود ۶۰۰ میلیارد دلار میرسد و در سال ۲۰۱۴، ذخایر بانک مرکزی روسیه حدود ۵۵۰ میلیارد دلار است و با وجود شناور بودن نرخ ارز و با وجود استفاده فعال از ابزار نرخ بهره اما همچنان حدود بیش از ۱۰۰ میلیارد دلار مداخلات ارزی هم انجام می دهند. با اینکه هم مداخلات ارزی انجام میدهند و هم نرخ بهره را افزایش میدهند، همچنان نرخ برابری ارز ۲برابر میشود. این نشاندهنده آن است که هنوز انتظارات مردم بسیار به نظام قبلی وابسته است. در همان زمان حدود ۵۰درصد سپردههای مردم در نظام بانکی روسیه سپردههای ارزی بوده است. اما بعد از سالهای ۲۰۱۴ و ۲۰۱۵ که بانک مرکزی روسیه اصلاحات را انجام میدهد خانوارها باور میکنند که بانک مرکزی موفق بوده است و توانسته نرخ برابری ارز را با استفاده از نرخ بهره کنترل کند و نتیجه این می شود که در ادامه ما دیگر شاهد این حجم از مداخلات ارزی نبودیم.

(نمودار شماره ۶ – ذخایر ارز خارجی بانک مرکزی روسیه)

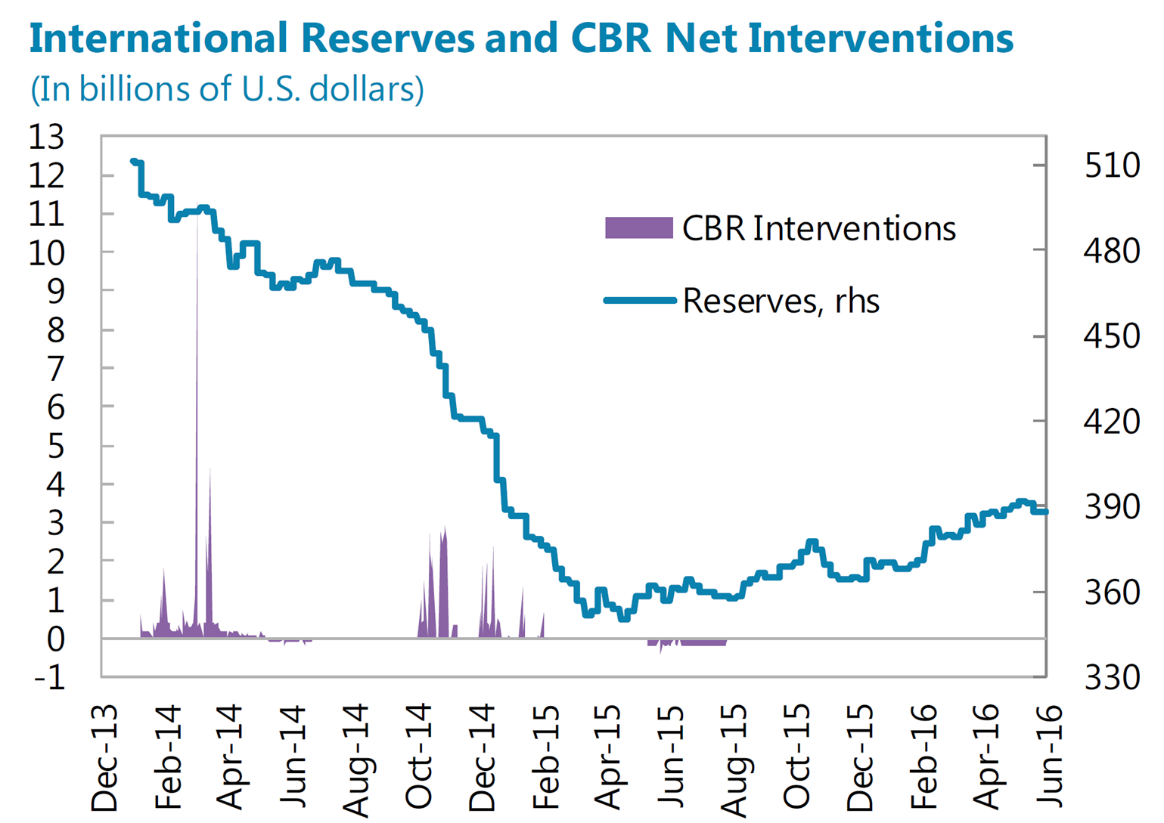

خط آبی رنگ نمودار شماره (۷) نیز ذخایر را نشان می دهد که بر اساس آن در بازه زمانی ۲۰۱۳ تا ۲۰۱۵ حدود ۱۴۰ تا ۱۵۰ میلیارد دلار از ذخایر بانک مرکزی روسیه از دست رفت ولی در ادامه میبینیم که دیگر هیچ وقت مداخلات خاصی انجام نشده و از آن مقطع به بعد ذخایر ارز خارجی بانک مرکزی روسیه همواره بصورت افزایشی بوده است. این گذار از لنگر ارزی به واحد پول ملی، گذار دردناکی بوده و نیاز به منابعی برای این گذار بوده است.

(نمودار شماره ۷ – ذخایر ارز خارجی بانک مرکزی روسیه در بازه زمانی ۲۰۱۳ الی ۲۰۱۶)

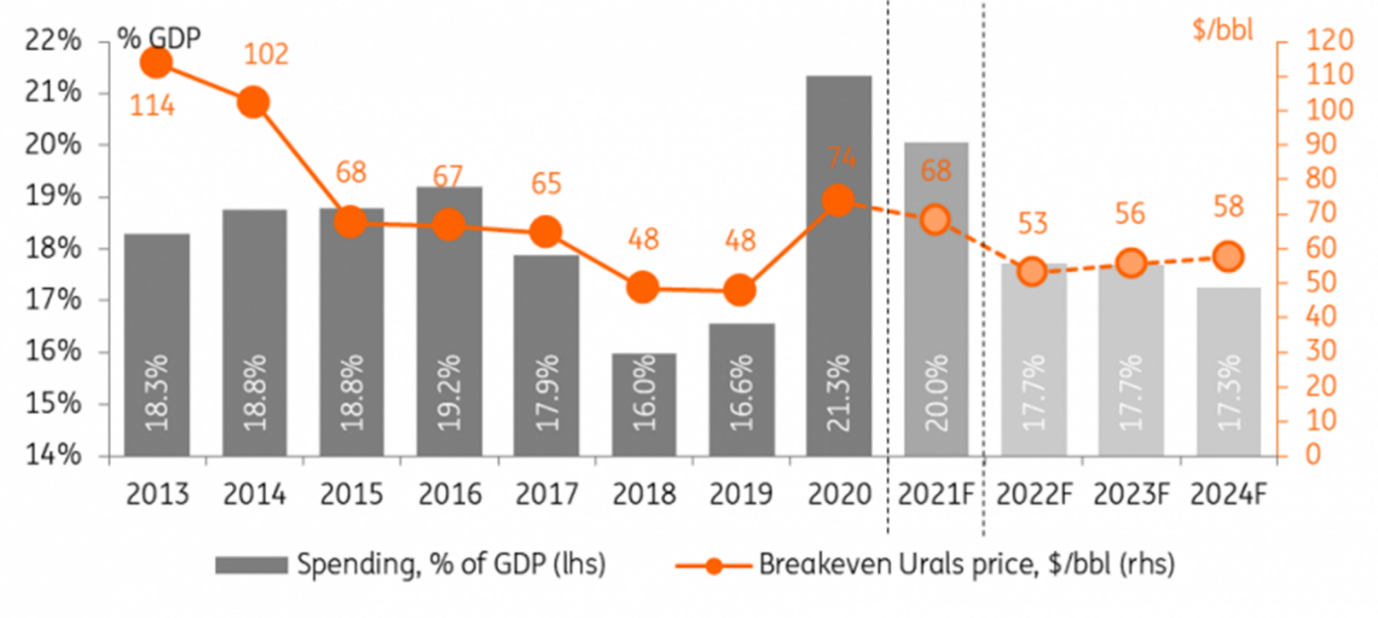

همزمان خیلی مهم است که ما ببینیم چه فعالیتهای دیگری خارج از نظام بانکی انجام شده است که اینجا بحث اصلاحات بودجهای را میبینیم. بر اساس نمودار شماره (۸)، ستونها هزینههای دولت روسیه به نسبت تولید ناخالص داخلی است که برنامه آن از سال ۲۰۱۴ تا ۲۰۱۵ طراحی و از سال ۲۰۱۶ عملیاتی شده است و در نهایت شاهد آن هستیم که در گذار از سال ۲۰۱۶ به ۲۰۱۷ و ۲۰۱۸ نسبت هزینههای دولت روسیه به تولید ناخالص داخلی کاهش یافته است. البته در مقطع ۲۰۲۰ وارد کرونا میشویم که تمام دولتها هزینههای خود را افزایش دادند و بحث جدایی است که در ادامه قصد کاهش آن را دارند.

(نمودار شماره ۸ – اصلاحات بودجهای و نقطه سر به سر درآمدهای نفتی)

این نمودار نارنجی رنگ (شماره ۸) هم اعداد جالبی را نشان میدهد. نقطه سربهسر (Breakeven Point) عددی است که برای کشورهای نفتی تعریف میشود و نشان میدهد که با چه قیمت نفتی بودجه دچار کسری نمی شود؟ این عدد در سال ۲۰۱۳، حدود ۱۱۴دلار بوده و در سال ۲۰۱۸ این عدد به ۵۰دلار میرسد. بر این اساس اگر قیمت نفت ۵۰دلار باشد دیگر اقتصاد روسیه دچار کسری بودجه نیست. در این سالها یک قاعده مالی در روسیه تعیین میکنند و بر اساس آن قیمت نفت تا ۴۰ دلار به بودجه و بیش از ۴۰ دلار به صندوق ذخیره ارزی میرود و این قاعده مالی بسیار به آنها کمک میکند.

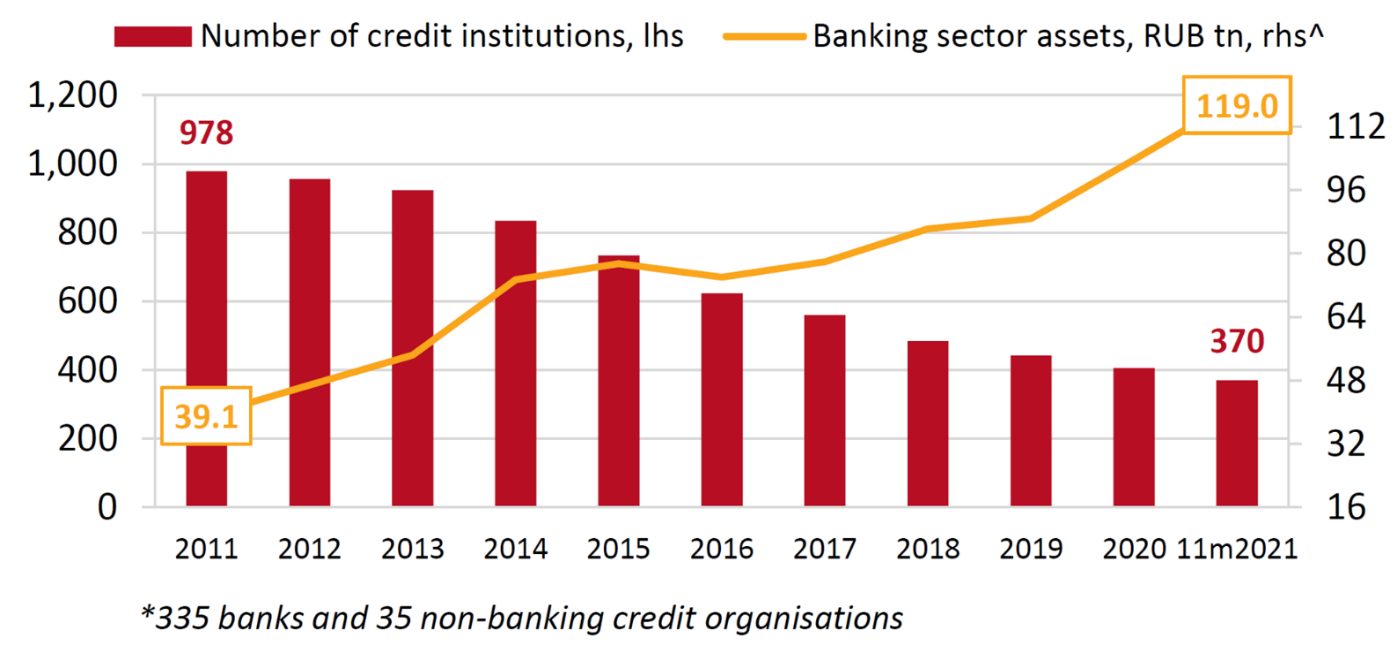

اقدام مهم دیگر که در این مقطع به صورت همزمان درحال انجام شدن است، اصلاح نظام بانکی است که از ۹۷۸بانک در سال ۲۰۱۱ به ۳۷۰بانک در سال ۲۰۲۰ میرسند بدون اینکه کل واسطهگری مالی (Financial Intermediation) روسیه دچار اختلال شود. یعنی بر روی بانکهای مشکلدار محدودیت بیشتری اعمال میشود و بانکهای سالمتر میتوانند رشد بیشتری داشته باشند.

(نمودار شماره ۹ – اصلاحات نظام بانکی)

و از همه مهمتر بسته اصلاحاتی بود که اتفاق افتاد. از یک طرف یک آیتم سیاست پولی اعمال میشود و حدود ۵ آیتم اصلاحاتی است که در نظام بانکی اتفاق افتاده است. برای مثال یک اصلاحی که اعمال شد به Proportional Regulation معروف است؛ به این معنی که بر روی بانکهای بزرگتر محدودیتهای خیلی بیشتری را اعمال کردند. همچنین سیاستهای بازل ۳ را بر روی نظام بانکی خود اعمال کردند که بر اساس آن اگر بانکی به لحاظ سیستماتیک، بانک مهمتری است، اتفاقا باید الزامات سرمایه (Capital Requirement) بیشتری بر روی آن اعمال شود و سایر اصلاحات نظیر اصلاحات حاکمیت شرکتی بنگاهها و اصلاحات صندوقهای بازنشستگی که در این اسلاید هم میبینیم، اعمال شد.

(نمودار شماره ۱۰ – بسته اصلاحات اقتصادی در روسیه)

عباسیان: سیاستهای ارتباطی بانک مرکزی روسیه در این مسیر به چه میزان موثر بوده است؟ یعنی چگونه با آحاد اقتصادی ارتباط برقرار کرده و آنها را با خود همراه کرد؟

کرمانی: رییس بانک مرکزی روسیه در سخنرانی سال ۲۰۱۸ خود دقیقا به همین نکته میپردازد و میگوید ۴مورد در این اصلاحات به ما کمک کرد از جمله: مدیریت نقدینگی، قاعده مالی، تقویت نظام بانکی و سیاستهای ارتباطی. مثال جالبی هم در این رابطه مطرح میکند: «در بازه زمانی که بانک مرکزی روسیه نرخ بهره را به ۱۸ درصد افزایش داد، ما ساعت ۱۱ شب نرخ بهره را زیاد کردیم و تنها دلیل آن این بود که با توجه به اختلاف ساعت بین شرق و غرب روسیه، ما میخواستیم این افزایش نرخ بهره در زمانی باشد که هیچ بانکی باز نیست و به محض اینکه بانکها آغاز به کار میکنند با نرخ بهره جدید شروع به کار کنند. ولی بازارها بسیار گیج بودند که ما چرا ۱۱ شب چنین سیاستی را اعمال کردیم و تصور بازار این بود که اوضاع چقدر بد شده که ساعت ۱۱ شب مجبور به چنین کاری شدهاند. واکنشی که بانکها و در کل نظام مالی به افزایش نرخ بهره داشت طبق انتظار ما نبود. این یک درس مهم برای ما بود که اگر هر کاری میخواهیم انجام دهیم نباید بازارها را چندان سورپرایز کنیم.»

از آن به بعد تاریخ جلسات را از یکسال قبل اعلام کردند و ساعت و روز اعمال سیاستها را مشخص میکنند و از همه اینها مهمتر اینکه از سال ۲۰۲۰ به این سو پیشبینیهای خودشان از بازار و اینکه چگونه میخواهند نرخ بهره را سیاستگذاری کنند، اعلام میکنند و منطق اقتصادی خودشان را توضیح میدهند که اگر نرخ بهره را افزایش دادیم منطق آن چه بود و اگر کاهش دادیم منطق آن چه بود؟ او همچنین این را مطرح میکند که هر وقت میخواهند نرخ بهره را کاهش دهند، به صورت خیلی محتاطانه عمل میکنند، یعنی اینگونه نیست که تا نرخ تورم کاهش پیدا کرد، سریعا نرخ بهره را هم کاهش بدهند. به دلیل اینکه هر لحظه ممکن است شوکهای خارجی به اقتصاد روسیه شود همیشه جانب احتیاط را رعایت میکنند و اول مطمئن میشوند که آیا خانوارها اطمینان دارند که این کاهش نرخ تورم و یا ثبات نرخ ارز پایدار هست و بعد به تدریج نرخ بهره را کاهش میدهند. او مثالهای مختلفی مطرح میکند که این سیاستهای ارتباطی و پیشبینی پذیرکردن اقتصاد چه نقشی مهمی در موفقیت این سیاستگذاری هدفگذاری تورم داشته است.

عباسیان: خانم نابیولینا در مصاحبه سال ۲۰۱۹ با صندوق بین المللی پول، ضمن اشاره به صحبت با فعالان اقتصادی و مردم میگوید در نهایت هیچ سیاست ارتباطی بهتر از عمل به وعدهها نیست؛ یعنی مردم ببینند که شما توانستید وعدهای که داده بودید را محقق کنید و اگر شکست بخورید مردم خیلی سخت اعتماد میکنند. این هم نکته جالبی بود که بعضا گفته میشود که وقتی میخواهیم سیاستی را اجرا کنیم، باید با مردم صحبت کنیم، اما باید به این نکته نیز دقت داشت که باید درباره سیاست درست با مردم صحبت کرد، وگرنه مردم هر سیاستی را که نمیپذیرند و نتیجه مثبتی هم نخواهد داشت.

آقای دکتر تصور میکنم جنابعالی همه اصلاحاتی که انجام شده بود را توضیح دادید، اما یک مفهوم که در ابتدای بحث به آن اشاره شد ولی زیاد به آن نپرداختیم، موضوع مگارگولاتور است. اینکه در کشورهای مختلف شورای ثبات مالی وجود دارد که بازارهای مختلف را با هم هماهنگ می کند ساختار متداولی است، اما این مفهوم که بانک مرکزی آن نهادی باشد که بر سایر بازارها هم نظارت کند موضوع بسیار جالبی است که حداقل بنده اولین بار با آن روبرو شدم. این موضوع را لطفا بیشتر تشریح کنید.

کرمانی: من یک گام عقبتر برمیگردم، چون به این سوال بسیار مرتبط است. یک موضوع که ما هنوز به آن نپرداختیم و خود خانم نابیولینا هم بسیار تاکید میکنند که در موفقیتشان موثر بوده، استقلال بانک مرکزی روسیه بود. رییس بانک مرکزی روسیه می گوید: «وقتی میخواستم در سالهای ۲۰۱۴ و ۲۰۱۵ نرخ بهره را افزایش دهم بخش عمده فعالان اقتصادی و همچنین نزدیکان پوتین به شدت مخالف این موضوع بودند.» این موضوع بسیار طبیعی است که در نظامهای نه چندان دمکراتیک مثل ترکیه فعلی، نزدیکان حاکمیت همان مقروضان به نظام بانکی و متضرران از افزایش نرخ بهره هم باشند و او این را مطرح میکند که استقلال بانک مرکزی خیلی مهم بود و در آن مقطع که به دلیل منطق اقتصادی افزایش نرخ بهره ضروری بود، حاکمیت از او حمایت کرد و اجازه افزایش نرخ بهره را داد. اما او این نکته را هم مطرح میکند که: «همچنان که درباره استقلال صحبت میکنم، این استقلال باید در کنار هماهنگی (Coordination) باشد. در تمام کشورهای درحال گذار اگر بودجه دولت همکاری کامل با نظام بانکی نداشته باشد کل این فرایند نمیتواند موفق باشد و برای همین ما و وزارت خزانهداری روسیه (معادل سازمان برنامه و بودجه در ایران) در اجرای این هدف یکی هستیم.»

بله در بخش عمده کشورهای دنیا مگارگولاتور وجود ندارد ولی در بسیاری از کشورهای دنیا که این گذار را انجام دادند ما شاهد آن هستیم که نوعی مرکزیت در هدایت تیم اقتصادی وجود داشته است. در مورد ترکیه، شاید کمال درویش مسئول همه چیز نبود ولی معلوم بود که او رهبر تیم اقتصادی بود و بخش زیادی از اصلاحات در حوزههای دیگر اتفاق میافتد. برای مثال زمانی که گذار به تورمهای خیلی پایین اتفاق میافتد، یکی از این اصلاحات، اصلاحات مربوط به قراردادهای کارگرها است. در ترکیه قراردادهای کارگرها به تورم متصل شده بود و تورم سال گذشته هر چقدر بود، حقوق کارگر نیز باید همان میزان افزایش می یافت. این درحالی است که برای اقتصادی که میخواهد از تورم ۱۰۰درصدی به تورم ۲۰درصدی برسد، چنین موضوعی بسیار خطرناک است. یعنی اگر تورم ۱۰۰درصد افزایش یافته و بخواهیم در همان سالی که میخواهیم تورم را به ۲۰درصد برسانیم، حقوق کارگران را هم ۱۰۰درصد افزایش دهیم، هیچ وقت چنین اتفاقی نمیافتد. او میگوید چقدر مذاکره کرده تا کارگرها قبول کنند همه با هم به جای ۱۰۰درصد افزایش حقوق فقط ۳۰درصد افزایش حقوق داشته باشند.

بنابراین نکته اصلی این است که در تمام اقتصادهای درحال گذار این رهبری تیم اقتصادی باید اصلاحات را در حوزههای مختلف با هم پیش ببرد. در ترکیه یکی از قیود محدودکننده خیلی جدی همین نظام دستمزدها بوده، در روسیه کل اکوسیستم مالی و از آن مهمتر حاکمیت شرکتی نه فقط به معنای نهادهای مالی بلکه بسیاری از نهادهای غیر مالی بود که بخش زیادی از نقدینگی را جذب خود میکردند. بنابراین در چنین فضایی وقتی شما میخواهید این گذار را انجام دهید خیلی مهم است که مسئول انجام این اصلاحات توان اصلاحات در حوزه های دیگر هم داشته باشد.

در ایران من نمیدانم از لحاظ نهادی بهترین راهحل چیست اما این را میتوانیم به ضرس قاطع بگوییم که اگر ما مدام بگوییم فقط کاهش رشد نقدینگی، اما اصلاحات متناظر با آن در بودجه، در نظام حاکمیت شرکتها و در فضای کسب و کار و در نظام تجارت اتفاق نیفتد، یعنی همزمان درآمدهای ارزی ما افزایش پیدا نکند، این فرایند گذار به تورمهای پایینتر را با چالشهای بسیار جدی مواجهه خواهد کرد.

عباسیان: یعنی نمیتوان گفت فقط بانک مرکزی مسئول است، زیرا وقتی در سایر بخشها اصلاحات لازم انجام نمیشود، بانک مرکزی هم مجبور می شود با رشد نقدینگی کنار بیاید.

کرمانی: و از آن خطرناکتر به نظر من این است که شاید در شرایط موجود هم بانک مرکزی برخی از اصلاحات را بتواند انجام دهد، ولی همیشه از خود رفع مسئولیت می کند، به عبارتی استدلال میکند که تا زمانی که بودجه اصلاح نشود، اثرگذاری اصلاحاتی که من انجام میدهم، به جای ۱۰۰واحد فقط ۲۰واحد است و به مرور زمان انگیزه خود را حتی برای همان اصلاحات با اثرگذاری اندک هم از دست می دهد. بودجه نیز میگوید تا وقتی نظام بانکی به این صورت است من هم نمیتوانم اصلاحاتی انجام دهم. بنابراین اتفاق مهمی که مشاهده میشود این است که در تمام کشورهایی که فرایند گذار را بصورت موفق انجام دادهاند، کل تیم اقتصادی هدف مشترک خود را انجام اصلاحات و عبور از این فرایند گذار تعریف کردهاند و نه یک فرد و این مگارگولاتور شدن بانک مرکزی در این زمینه بسیار موثر بوده است و البته بانک مرکزی با وزارت خزانهداری بسیار هماهنگ بوده و در جای جای صحبتها گفته میشود که وزارت خزانهداری در اصلاحات خیلی به ما کمک کرد ولی در کنار وزارت خزانهداری اصلاحات در اکوسیستم مالی و حاکمیت شرکتی را هم داشتیم که با مگارگولاتورشدن بانک مرکزی روسیه، این اصلاحات خیلی تسهیل شده بود.

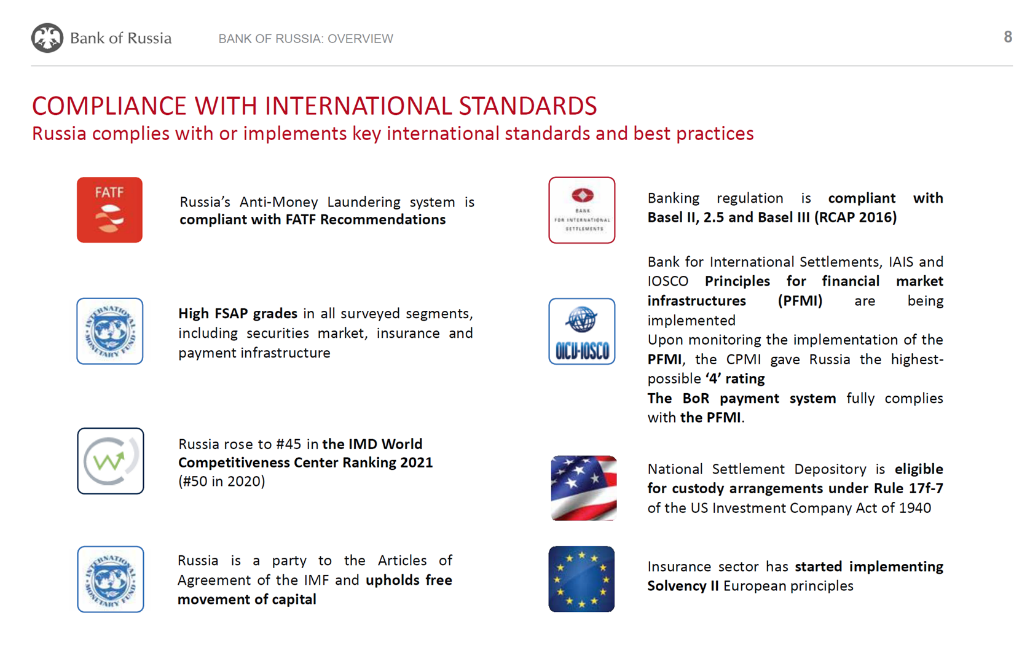

عباسیان: نحوه ارتباط با نهادها و استانداردهای بینالمللی مسالهای است که ما هم در حال حاضر خیلی با آن مواجه هستیم و روسیه هم درگیر بوده، چون تحت تحریم بوده و ارتباطش با نهادهای مالی بینالمللی هم مهم بوده و استانداردهای بین المللی هم باید رعایت میشد. نحوه مواجهه روسیه با نهادهای بین المللی از جمله اف ای تی اف چگونه بوده است و آیا دقیقا تمام اقدامات را انجام داده است یا خیر؟

کرمانی: اصلاحات یعنی حجم زیادی از تصمیمات که باید در طول زمان اتخاذ شود. یعنی وقتی من تصمیم میگیرم از نقطه الف به نقطه ب حرکت کنم، یا باید لحظه به لحظه این مسیر را خودم کشف کنم؛ یعنی باید با یک سرعت خیلی کم حرکت کنم، هر لحظه گروهی را بفرستم که یک موردی را تست بکنند که آیا خوب هست یا نه و بر اساس آن تصمیم بگیرم و یک قدم جلوتر بروم. در این صورت شاید مثلا باید یک فرایند ۴۰ساله را تحمل کنیم تا این فرایند اتفاق بیفتد. اما اگر من نمیخواهم این کار را بکنم، گزینه جایگزین این است که از تجربه سایر کشورهای دنیا و نهادهای بین المللی حداکثر استفاده را ببریم. ولی همزمان باید آدمهای معقولی هم در داخل کشور داشته باشیم که بدانند در چه مواردی این تجربهها بیشترین کارکرد را برای کشور دارد و کجاها ممکن است با شرایط نهادی خاص حاکم بر کشور در تضاد باشد و در کجاها باید تغییرات حداقلی ایجاد شود تا متناسب با شرایط کشور شود. وقتی تاریخ اصلاحات در روسیه را بررسی میکنیم، این کشور حداکثر استفاده از این تجارب را کرده است.

(نمودار شماره ۱۱ – گزارش بانک مرکزی روسیه به سرمایهگذاران خارجی از تعامل با نهادهای بینالمللی)

این اسلاید از همان گزارش بانک مرکزی روسیه به سرمایهگذاران خارجی است که مشخص میکند در حوزههای مختلف با کدام نهادهای بین المللی حداکثر همکاری صورت گرفته است. برای مثال در حوزه پولشویی با اف ای تی اف حداکثر همکاری را داشتهاند، در حوزه مقرراتگذاری نظام بانکی با بانک تسویه بین المللی و قوانین بازل، در حوزه شرکتهای بیمه، استاندارد Solvency II اروپا در حال پیادهسازی است و ... یعنی یک حجم بسیار بالایی از یادگیری از نهادهای بین المللی توسط بانک مرکزی روسیه و نهادهای قانونگذاری روسیه در طول زمان اتفاق افتاده است.

در اینجا بسیار مهم است که بتوانیم تفکیک قائل شویم. در مواردی است که ما ترس این را داریم که اف ای تی اف تعدادی گزارشدهی از من بخواهد که باید به نهادهای بین المللی بدهم، بنابراین این نگرانی وجود دارد که این گزارش به دست چه سازمانها و یا نهادهایی میرسد. این یک موضوع است که باید جداگانه بحث کرد. اما یک بحث دیگر این است که این حاصل تجربه تعداد زیادی کشور است که اگر بخواهیم مشکل پولشویی در داخل کشور را حل کنیم باید چه استانداردهایی داشته باشیم و یا اگر خواستیم نظام بانکی، یک نظام سالم باشد چه قواعد سرمایهای را باید رعایت کنیم.

بنابراین بحث الزامات سرمایهای (Capital Requirement) این نیست که به عنوان مثال تعرفه واردات خودرو امروز ۲۰درصد و فردا ۱۰۰درصد باشد و روز دیگر آن را ممنوع کنند، بلکه الزامات سرمایهای حاصل تجربه بشری است راجع به اینکه اگر بخواهیم یک نظام بانکی سالم داشته باشیم، دقیقا باید چه کاری انجام دهیم. این به آن معنی نیست که بهترین قانون موجود است، اما به این معنی است که خلاصه تجربه صد سال بانکداری کل کشورهای دنیا این قواعدی است که زمانی در بازل ۱ بوده، بعد بازل ۲، بعد بازل ۲.۵ و الان بازل ۳ است.

به نظرم این حجم از یادگیری برای ما بسیار آموزنده است و به عنوان مثال در سال ۲۰۱۶ روسیه وارد برنامه ارزیابی توان مالی صندوق بین المللی پول (Financial Ability Assessment Program) شد و صندوق پس از انجام این ارزیابی به روسیه اعلام میکند که اگر میخواهید نظام بانکی کشور در برابر شوکهای خارجی تابآوری داشته باشد، این اصلاحات را باید انجام دهید.

منظور من اصلا این نیست که تمام خواستههای آنها را برآورده کنیم اما اینکه کشور اصلا با نهادهای بینالمللی وارد مکالمه نشود، موضوع خطرناکی است.

عباسیان: محدودیت را میشود در گزارشدهی اعمال کرد، یعنی استانداردها را رعایت کنیم، ولی در گزارشدهی محدودیتهایی اعمال کنیم.

کرمانی: بله مثلا در حوزه پولشویی، چون در حوزه الزامات سرمایهای ما اصلا این محدودیتها را هم نداریم. چون اصلا قرار نیست اطلاعاتی گزارش شود و فقط حداکثر باید بدانیم که آیا در شرایط خاص من باید دقیقا آن الزامات سرمایه ای را اجرا کنم؟ برای مثال در مقطعی که بانک مرکزی روسیه وارد بحران شده بود یک فرجهای به مدت ۱۸ماه به بانکها میدهد و به آنها گفته میشود که در آن دوره شما میتوانید نرخ برابری ارز را به این روش استفاده کنید که خیلی جالب است که بانکها دوست داشتند به جای ۱۸ماه این فرجه تا ابد باشد و بانک مرکزی خیلی به بانکها تاکید کرد که این فرجه فقط ۱۸ماه است و پس از طی این دوره کاملا برطرف میشود. سپس صندوق بین المللی پول هم اعلام کرد که این بازه زمانی ۱۸ماهه امهال برای مقطع کرونا کار درستی بوده است.

بنابراین ممکن است شما وارد هر کدام از این نهادها که میشوید یک شرایط خاص را بتوانید اعمال کنید اما این خیلی فرق دارد با اینکه بخواهیم همه چیز را خودمان توسعه بدهیم و یا اینکه بگوییم من حداکثر یادگیری را دارم و بررسی میکنم چه شرایطی با حالت خاص من در تضاد است و در آن تغییراتی اعمال میکنم.

عباسیان: به عنوان سوال آخر یک نکته خیلی جالب در بحثهای شما، تاکید بر بستهبودن اصلاحات بود، یعنی اگر یک اقدام صحیح با سایر اقدامات توام نباشد، لزوما به نتیجه نمیرسد. با توجه به شرایط فعلی اقتصادی ایران و اینکه در بازارهای مختلف مشکل وجود دارد، اما تصمیماتی که اتخاذ میشود جامع نیست و مدتها منتظر میمانیم تا وضعیت بغرنج میشود و هیچ راه چاره دیگری نمیماند جز اینکه یک تصمیم در شرایط بحرانی گرفته شود و چون این تصمیم هم در شرایط مناسبی گرفته نمیشود، لزوما نتیجه مطلوب را هم ندارد. یادگیری نکات مربوط به روسیه برای شرایط فعلی ایران چیست و چه درسهایی میتوانیم از اصلاحات اقتصادی در روسیه بگیریم؟

کرمانی: با توجه به شرایط کلی اقتصاد ایران، درس اصلی که کشور ما میتواند از تحولات روسیه بگیرد این است که راه گذاری به تابآور کردن یک اقتصاد وجود دارد و این راه گذار شاید چندین سال طول بکشد ولی شدنی است. اتفاقا این راه گذار همان مسیری است که سیاستهای متعارف بسیار با آن در توافق است. نکته مهم این است که با شرایط نهادی و خاص کشور خودمان راه گذار را طی بکنیم و طراحی بکنیم.

این راه گذار چند وجه دارد که یک وجه آن تجارت بینالملل کشور است و اینکه کشور بتواند در حوزههایی جایگیری کند که در آنها زیاد قابل جایگزینی نباشیم، این سیاست بسیار به تابآوری درآمدهای ارزی کمک میکند. بخش دیگر، بحث بودجه است و باید کاری کرد که بودجه کشور تابع این نباشد که اگر قیمت کامودیتیهای صادراتی کمی کاهش پیدا کرد کشور دچار کسری بودجه شود. کاری که روسیه کرد و نقطه سربه سر قیمت نفت برای بودجه را از ۱۱۴دلار به ۵۰دلار رساند. بحث دیگر، اصلاحات نظام بانکی است که روسیه با این ابزار کاری کرد که رشد نقدینگی به شدت کاهش پیدا کرد و بانکهای بد حذف شدند و این بانکها تابع سیاست بانک مرکزی شدند و همچنین اصلاح فضای کسب و کار.

بسیار مهم است که تمام این بسته را با هم متوجه شویم. متوجه شویم که اتفاقا راهحلهای تجربه شدهای برای گذار وجود دارد و در تمام این حوزهها بسته متناسب و سازگار با سایر حوزهها تعریف بکنیم و سپس یک سرتیم اقتصادی و تیم اقتصادی که در این حوزهها باهم هماهنگ باشند تعریف بکنیم. نمیشود وزارت صمت به دنبال قیمتگذاری و رساندن زیان به سود بنگاهها باشد و همزمان فکر کنیم که بانک مرکزی میتواند کاهش رشد نقدینگی را بصورت درست انجام دهد. از طرفی دیگر نمیشود سازمان برنامه و بودجه نگران کسری بودجه نباشد و یا وزیر اقتصاد سیاستی مبنی بر کاهش تعرفهها اتخاذ کند و وقتی از او بپرسند کسری بودجه این سیاست را از کجا تامین میکنی، بگوید اوراق میفروشم، نه اینکه ما مخالف انتشار اوراق باشیم ولی باید حواسمان باشد که درحال حاضر ما در حجم بالایی اوراق منتشر میکنیم و هر مقدار افزایش کسری بودجه بر افزایش رشد نقدینگی تاثیر مهمی دارد.

بنابراین نمیشود که اجزای مختلف تیم اقتصادی هر کدام بخواهند هدف جزئی برای خود تعریف بکنند، یکی هدف کنترل قیمتی تعریف کرده باشد، یکی هدف افزایش محبوبیت تعریف کرده باشد، یکی هدفش این باشد که به هر نحوی شده از بانک مرکزی پول بگیرد و بانک مرکزی هم بگوید در این شرایط اصلاحات من نتیجهای نخواهد داشت، در این فضا اتفاق مهمی نخواهد افتاد. اما روزی که ما یک تیم اقتصادی هماهنگ و یک هماهنگکننده اصلی داشته باشیم و باور داشته باشیم که همین سیاستهای متعارف اگر در این ۴حوزه درست تعریف شود میتواند اقتصاد ایران را کاملا تابآور بکند، آن روز موقعی است که ما میتوانیم به اقتصاد ایران بسیار امیدوار شویم.

باور شخصی من این است که اتفاقاتی که طی سالهای گذشته در سطح جهانی رخ داده پتانسیل رشد اقتصاد ایران را افزایش داده است. یعنی چه جنگ روسیه و اوکراین که اهمیت ایران را در خیلی از کریدورها در بحث تامین گاز اروپا افزایش داده و حتی اهمیت ایران برای خود روسیه را هم افزایش داده است. اهمیت ایران حتی برای چین هم افزایش پیدا کرده است، چون روسیه در حال حاضر تبدیل به کشوری شده که هر لحظه ممکن است تحریم بیشتری بر روی آن اعمال شود و اگر روزی تحریمهای ما برداشته شود، تمایل چین برای یک سری ارتباطات با ایران بیشتر از قبل شده است، یا بحث کرونا و دورکاری که دسترسی نیروی کار ایرانی به بازارهای جهانی را افزایش داده است. حوزه های مختلفی هست که در جاهای دیگر بحث شده که چرا باور شخصی من این است که پتانسیل رشد اقتصاد ایران در امروز بیش از ۵سال گذشته است. بحث گذار اقتصاد جهانی از یک اقتصاد تک قطبی به چند قطبی، و اینکه صورت مساله اول آمریکا دیگر نه خاورمیانه که چین و روسیه است که یک فضای سیاستی بسیار مهمی را برای ایران فراهم میکند. پس واقعا باور شخصی من این است که در فضای بینالملل گشایشهای بسیار مهمی پیش روی اقتصاد ایران است و از طرف دیگر سیاستهای تجربه شدهای در سایر کشورهای دنیا وجود دارد که اگر ما خودمان را در معرض یادگیری قرار دهیم و آن سیاستهای تجربه شده را با حداقل تغییرات در فضای اقتصادی ایران اضافه کنیم، میتوانیم خیلی سریع این فرایند رشد را طی بکنیم.

بسیار جالب است که وقتی تجربه روسیه را مطالعه میکنیم در تمام این سال ها بسیاری میگفتند که چنین سیاستهایی برای روسیه جواب نخواهد داد، اما اتفاقا مشاهده میکنیم که دقیقا همان سیاستها در روسیه جواب داد. در یادگیری از اقتصاد روسیه نیز باید به این نکته مهم دقت کنیم که نباید سیاست کنترل پایدار یا هدفگذاری تورم روسیه را به فقط شناور کردن نرخ ارز و استفاده فعال از نرخ بهره تقلیل دهیم، این دو قطعا بخش بسیار مهمی از این سیاستها بوده ولی سیاستهای تجاری، اصلاح نظام بانکی و تسهیل فضای کسب و کار نیز سایر بخشهای بسیار مهم این بسته بودهاند.

عباسیان: خیلی ممنون آقای دکتر، ما مثل همیشه از تسلط و احاطه کامل شما به مفاهیم علمی با آن بیان شیوا و بلیغ شما آموختیم. از لطف همیشگی جنابعالی به مجموعه اقتصادآنلاین تشکر می کنم. اگر موردی هست که فکر می کنید مطرح نشده و نیاز هست که گفته شود ما در خدمت هستیم.

کرمانی: من تقاضا دارم که این بحث تبدیل به گفتگو شود. شنوندگان عزیزی که این بحث را شنیدند تمام ایرادات این بحث را منتقل کنند. چون من قویا معتقدم که تک تک ما باید خودمان را در معرض یادگیری بیشتر قرار بدهیم. به هر حال من تا امروز فقط یک مطالعه روی اقتصاد روسیه داشتم و شاید در یک ماه آینده مطالب بیشتری یاد بگیرم و برخی از مطالبی که امروز گفته شد، نیاز به اصلاح داشته باشد. بنابراین از همه عزیزانی که مباحثه امروز را شنیدند تقاضا دارم که این بحث تبدیل به گفتگو شود و علی الخصوص گفتگویی برای طراحی بسته سازگار برای اقتصاد ایران.

عباسیان: بله ما حتما این بحث را دنبال خواهیم کرد. فکر می کنم تا به حال چندان به این بحث پرداخته نشده بود و این برنامه میتواند شروعی باشد برای شکل گیری گفتگو حول این موضوع و انشاا... به مرحله ای برسیم که به بهبود فرایند سیاستگذاری در اقتصاد کشور و در نهایت هدف اصلی که بهبود معیشت مردم کمک کنیم. آنچه که من از این بحث می فهمم این است که حتی در شرایط فعلی با همه محدودیتهای موجود و تحریمهای ظالمانهای که به کشور اعمال شده، حتی در این شرایط هم ما میتوانیم تصمیماتی بگیریم و اقداماتی داشته باشیم که تابآوری کشور را در برابر شوکهای بیرونی افزایش بدهیم و شرایط بهتری را پیش روی اقتصاد کشور قرار بدهیم.

کرمانی: حتی من فکر میکنم که راه خروج ما از تحریمها اصلاح نگاه اقتصادی ما است. یعنی روزی که ما فهمیدیم که اقتصاد ایران خودش را در چه جایگاهی در اقتصاد جهانی می تواند قرار بدهد، راه خروج ما از تحریمها هم همین است. حتی شاید بده بستانی بین خروج از تحریمها و برخی از این اصلاحات نباشد. راه خروج از برخی از این تحریمها انجام برخی از این اصلاحات میتواند باشد.