اقتصادآنلاین – اکرم شعبانی؛ به گزارش اکونومیست، صحنههای سریلانکا ممکن است نشانهای از مواردی باشد که امکان اتفاق افتادن آن در جاهای دیگر هم وجود دارد. میزان بدهی در کشورهای فقیرتر به بالاترین سطح خود در دهههای اخیر رسیده است. اقتصادهای نوظهور که به دلیل هزینههای بالای غذا و انرژی، کند شدن اقتصاد جهانی و افزایش شدید نرخ بهره در سراسر جهان تحت فشار قرار گرفتهاند، وارد دوران رنج شدید اقتصاد کلان میشوند. برخی از کشورها سالها با انتخابهای سخت بودجه و رشد ضعیف روبرو هستند. برخی دیگر ممکن است در بحرانهای سیاسی و اقتصادی غرق شوند. در مجموع، ۵۳ کشور آسیبپذیرتر به نظر میرسند: آنها یا بر اساس اعلام صندوق بینالمللی پول بدهیهای ناپایدار دارند (یا در معرض خطر بالای آن قرار دارند.) یا پیشتر برخی از بدهیها را نکول کردهاند یا اوراق قرضه آنها در سطوح نازل معامله میشود.

وضعیت تاریک امروز، مشابه سالهای ناامیدکننده دهههای ۱۹۸۰ و ۱۹۹۰ است. دورهای که مانند امروز یک دوره طولانی رشد قوی و شرایط مالی آسان با درآمدهای ضعیفتر و افزایش بار بدهی دنبال شد. شوکهای کلان اقتصادی، افزایش تورم و در نهایت افزایش نرخهای بهره در میان کشورهای ثروتمند، بسیاری از اقتصادهای فقیر را که به شدت بدهکار بودند، به پرتگاه مالی فرستاد. در آگوست ۱۹۸۲ دولت مکزیک اعلام کرد که دیگر نمیتواند بدهی خارجی خود را تامین کند. بیش از سی کشور پیش از پایان سال از پرداخت بدهیهای خود عقب مانده بودند. تا سال ۱۹۹۰ تقریبا ۶ درصد از بدهیهای عمومی جهان در حال نکول بود.

از آن دوران، بسیاری از مسائل دچار تغییر شده است. بسیاری از دولتها مسیرهای تجاری خود را گشودند، اقتصاد را آزاد کردند و سیاستهای اقتصاد کلان منظمتری را دنبال کردند. رشد سریعتر و سیاستهای بهتر منجر به بهبودهای گستردهتر در سلامت مالی اقتصادهای نوظهور شد. در سال ۲۰۰۸، یعنی زمانی که کشورهای ثروتمند در یک بحران مالی شدید غرق شدند، سطح بدهی عمومی در میان اقتصادهای فقیرتر تنها به ۳۳ درصد از تولید ناخالص داخلی رسید.

این مساله به آنها اجازه داد تا با سیستم مالی جهانی به شیوهای که بیشتر شبیه به کشورهای ثروتمند بود، تعامل داشته باشند. اغلب دولتها در کشورهای دارای بازارهای نوظهور امیدوار بودند که از سرمایه جهانی بهرهای ببرند و در چنین شرایطی چارهای جز استقراض با ارز خارجی نداشتند، گامی پرخطر که میتواند به سرعت کاهش ارزش پول داخلی را به یک بحران تمام عیار تبدیل کند. در اواخر قرن، حدود ۸۵ درصد از بدهیهای جدید صادر شده در خارج از آمریکا، اروپا و ژاپن به واحد پول وامگیرنده تعلق نداشت. اما تا سال ۲۰۱۹ تقریبا ۸۰ درصد از اوراق قرضه موجود در سراسر کشورهای با اقتصاد در حال ظهور به ارز محلی بود.

با بلوغ نظامهای مالی اقتصادهای نوظهور، دولتهای آنها بهتر توانستند از بازارهای سرمایه داخلی بهره ببرند. بحرانهای دهههای ۱۹۸۰ و ۱۹۹۰ نیز ارزش پسانداز ذخایر ارزی را به آنها آموخت. ذخایر جهانی از کمتر از ۱۰ درصد تولید ناخالص داخلی جهان در سال ۲۰۰۵ به ۱۵ درصد در سال ۲۰۲۰ افزایش یافت. عمدتا به لطف همین تعدیلها بود که بیشتر بازارهای نوظهور رشد آهسته دهه ۲۰۱۰ و شوک همهگیری را تحمل کردند. تنها شش دولت در سال ۲۰۲۰ از پرداخت بدهیهای خود نکول کردند – که از جمله آنها آرژانتین (برای نهمین بار)، اکوادور و لبنان بودند - معادل تنها ۰.۵ درصد از بدهی عمومی معوق جهانی را در دست داشتند.

اما این انعطاف پذیری بیشتر به دولتها اجازه داد تا وام بیشتری بگیرند. در سال ۲۰۱۹، بدهی عمومی ۵۴ درصد تولید ناخالص داخلی در سراسر جهان در حال ظهور بود. پس از آن شیوع کرونا منجر به انفجار در تقاضای وام شد. در سال ۲۰۲۰، اقتصادهای نوظهور دارای کسری بودجه متوسط ۹.۳ درصد از تولید ناخالص داخلی بودند که با ۱۰.۵ درصدی که توسط کشورهای ثروتمند اداره میشود، فاصله چندانی ندارد.

استقراض در سال ۲۰۲۱ با بازگشت اقتصادی تثبیت شد، اما تصویر آن در سال جاری تیرهتر شده است. جهش قیمت مواد غذایی و انرژی که به دنبال تهاجم روسیه به اوکراین رخ داد، رشد اقتصادی را در بیشتر نقاط جهان کاهش و بار بدهی را افزایش داده است. افزایش صورتحسابهای وارداتی باعث تخلیه ارز از بسیاری از نقاط آسیب پذیر – از جمله سریلانکا – شده و ظرفیت آنها برای پرداخت بدهیهای خارجی را از بین برده است. شرایط احتمالا از وضعیت موجود هم بدتر خواهد شد زیرا بانکهای مرکزی کشورهای ثروتمد همچنان به افزایش نرخ بهره ادامه میدهند. سیاستهای تهاجمی فدرال رزرو، تمایل به کاهش ریسک پذیری و دفع سرمایه از بازارهای نوظهور دارد و باعث میشود وام گیرندگان بیش از حد تمدیدشده افزایش یافته و از پرداخت اقساط خود بازبمانند.

و سیاست فدرال رزرو مدتهاست که تا این اندازه تند نبوده است. انتظار میرود نرخ منابع فدرال رزرو تا پایان سال جاری به ۳.۵ درصد نزدیک شود که همراه با کاهش برخی از خریدهای اخیر دارایی، شدیدترین انقباض فدرال رزرو از اوایل دهه ۱۹۸۰ را تشکیل میدهد. بر اساس گزارش گروه صنعتی موسسه مالی بینالمللی، بازارهای نوظهور از ماه مارچ هر ماه خروج سرمایه خالص را تجربه کرده است. دلار از ابتدای سال تاکنون بیش از ۱۲ درصد در برابر سبدی از ارزها افزایش یافته است و در برابر بسیاری از ارزهای بازارهای نوظهور به مراتب افزایش بیشتری داشته است. همانطور که در نمودار زیر مشخص است حدود یک چهارم از صادرکنندگان بدهی با درآمد کم و متوسط با اسپرد بازدهی ده واحد درصدی یا بیشتر بر روی خزانههای آمریکا روبرو هستند – سطحی که در تنگنا تلقی میشود.

نمودار میزان آسیب پذیری مالی بازارهای نوظهور منتخب در بخشهای مختلف

ترکیبی از بار بدهیهای سنگین، کاهش رشد جهانی و سخت شدن شرایط مالی بیش از آن چیزی است که برخی دولتها میتوانند تحمل کنند. مجموعهای از قربانیان بالقوه شرایط ایجاد شده، شامل فقیرترین اقتصادهاست که کمتر قادر به استقراض به روشهای نسبتا مطمئن بودهاند – به عنوان مثال، به ارزهای داخلی – و به دلیل همهگیری، پیشتر آسیب پذیر بودند. در میان ۷۳ کشور کم درآمد واجد شرایط برای کاهش بدهی تحت طرح گروه ۲۰، هشت کشور بارهای بدهی عمومی را حمل میکنند که صندوق بینالمللی پول آن را ناپایدار میداند و ۳۰ کشور دیگر در معرض خطر بالای قرار گرفتن در چنین وضعیتی هستند. مشکلات بدهی در این کشورها تهدید کمی برای اقتصاد جهانی است. در مجموع، تولید ناخالص داخلی آنها تقریبا معادل تولید ناخالص داخلی بلژیک است. با این حال، آنها مجموعهای نزدیک به ۵۰۰ میلیون نفر هستند که سرنوشت آنها به این این بستگی دارد که آیا دولت آنها میتواند در زیرساختهای اساسی و خدمات عمومی سرمایهگذاری کند یا خیر؟

سپس اقتصادهای با درآمد متوسط مشکل دار نظیر سریلانکا وجود دارند که بیشتر در سیستم مالی جهانی ادغام شدهاند و از طریق گامهای اشتباه سیاستگذاری و بدشانسی خود را در معرض مشکل قرار دادهاند. به طور کلی، ۱۵ کشور یا در شرایط نکول قرار دارند و یا اوراق قرضه دولتی را در سطوحی پرمخاطره معامله میکنند که مصر، السالوادور، پاکستان و تونس در میان آنها قرار دارند.

رنج داخلی

بیشتر کشورهای با درآمد متوسط ممکن است نسبت به گذشته مقاومت بهتری در برابر شرایط رو به وخامت جهانی داشته باشند. با این حال، صندوق بینالمللی پول تخمین میزند که حدود ۱۶ درصد از بدهی عمومی بازارهای نوظهور به ارزهای خارجی است و کشورهایی که مقاومتر هستند، در بسیاری از موارد با تامین مالی و دریافت وام از طریق بانکهای داخلی بوده است. با این حال، این احتمال را افزایش میدهد که هر گونه استرس اعتباری که توسط دولت تجربه میشود به سیستم بانکی آن نیز وارد شود، که به نوبه خود میتواند وامدهی را مختل کند یا حتی منجر به بحران آشکار شود. صندوق بینالمللی پول بر این باور است که در سراسر جهان در حال ظهور، سهم بدهیهای عمومی بانکهای داخلی در دو دهه گذشته به حدود ۱۷ درصد تولید ناخالص داخلی رسیده که بیش از دو برابر میزان آن در کشورهای ثروتمند است. داراییهای دولتی به عنوان سهم از کل داراییهای بانکی در برزیل ۲۶ درصد و در هند ۲۹ درصد و در مصر و پاکستان بالای ۴۰ درصد است.

اینکه این گروه در نهایت چه اندازه بزرگ و سرریزها چه اندازه به سایر کشورهای جهان جدی میشوند، به این مساله بستگی دارد که آیا اقتصادهای بزرگتری مانند برزیل و ترکیه در دام بحران گرفتار شدهاند یا خیر. هر دو تاکنون با وجود برخی آسیب پذیریها در هم شکسته اند، اما سیاست ضعیف میتواند آنها را به سمت لبه پرتگاه سوق دهد.

برزیل به عنوان یک صادرکننده کالا از قیمتهای بالاتر مواد غذایی و انرژی بهرهمند شده است. انبوه ذخایر ارزی آن تاکنون بازارها را مطمئن کرده است. ژائیر بولسونارو رییسجمهوری برزیل در نظرسنجیها پیش از انتخاباتی که در ماه اکتبر برگزار میشود، عقب افتاده و در تلاش برای جلب حمایتهای مردمی، سیاستهای تسهیل گرانه در پیش گرفته که به بار بدهیهای کشور میافزاید. او همچنین پیشنهاد کرده است که اگر رای دهندگان تصمیم به خروج او بگیرند، ممکن است او را چندان جدی نگیرند. در صورتی که سیاستهای انقباضیتری در پیش بگیرد، خروج حداقلی سرمایه میتواند اقتصاد را با بحران مالی شدید و حتی رکود مواجه کند.

ترکیه دارای اقتصادی پویا و سطح متوسطی از بدهیهای عمومی است. اما نسبت به ذخایر ارزی موجود، بدهی زیادی به خارجیها دارد و رجب طیب اردوغان رییسجمهوری ترکیه اصرار دارد که بانک مرکزی در مواجهه با تورم فزاینده – که به حدود ۸۰ درصد رسیده است، نرخهای بهره را بی دلیل پایین نگه دارد. ارزش لیر در چهار سال گذشته سقوط کرده است. بدون تغییر سیاستها، دولت میتواند با بحران تراز پرداختها مواجه شود.

هیچ یک از بزرگترین بازارهای نوظهور جهان یعنی چین و هند، در معرض خطر بالای بحران بدهی خارجی نیستند. هر دو دارای انبوهی از ذخایر ارزی هستند. دولت چین هم بر جریان سرمایه و هم بر سیستم مالی داخلی کنترل نزدیکی دارد که باید به آن اجازه مهار وحشت داد در حالی که هند فقط به مقدار کم به بودجه خارجی متکی است و هر دو به اندازهای برای اقتصاد جهانی اهمیت دارند که دورهای از اهرم زدایی از آن رشد و سرمایهگذاری اندک میتواند اثرات منفی بزرگی به دنبال داشته باشد.

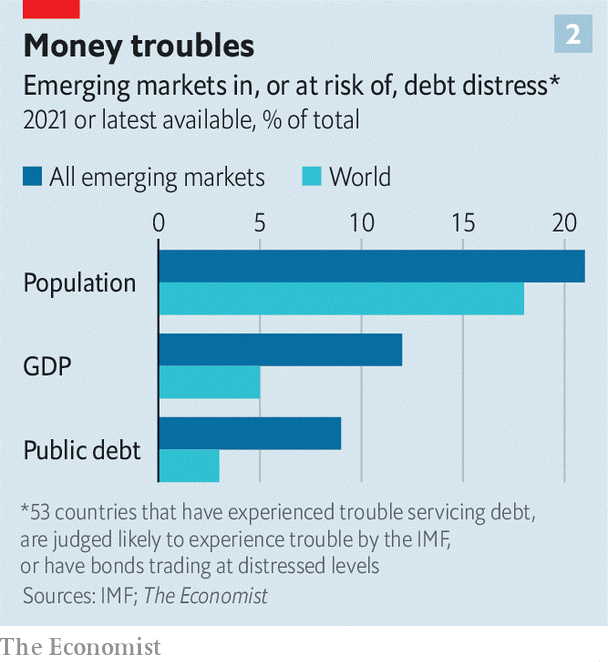

بنابراین در مجموع، ۵۳ کشور با درآمد پایین و متوسط در حال حاضر با مشکلات بدهی مواجه هستند یا در معرض خطر بالایی قرار دارند. همانطور که در نمودار زیر مشخص است اندازه اقتصادی آنها متوسط است – مجموع تولید آنها ۵ درصد از تولید ناخالص داخلی جهان است – اما این کشورها خانه ۱.۴ میلیارد نفر یا ۱۸درصد از جمعیت جهان هستند و نگران کننده است که گزینههای کمی برای دفع بحران وجود دارد. پایان جنگ در اوکراین خیلی نزدیک به نظر نمیرسد. بازگشت رشد اقتصادی چین یا دیگر کشورها میتواند یک شمشیر دو لبه باشد: رشد را تقویت میکند اما به تورم نیز کمک میکند و منجر به افزایش بیشتر نرخ بهره در کشورهای ثروتمند میشود.

بازارهای نوظهور درون یا در معرض خطر مشکلات بدهی

کاهش بدهی هم در این میان کمک خواهد کرد. تقریبا یک سوم از بدهیهای کلان اقتصادهای با درآمد متوسط در دهه ۱۹۸۰، بر اساس طرحی که توسط نیکلاس بردی وزیر خزانهداری وقت آمریکا در سال ۱۹۸۹ تنظیم شد، بخشوده شد. کمکهای مازاد به ۳۷ کشور بسیار فقیر از طریق طرحی که توسط صندوق بینالمللی پول و بانک جهانی در سال ۱۹۹۶ سازماندهی شده بود، بخشیده شد. گروه ۲۰ اقدامات مشابهی را در طول همهگیری انجام داد، ابتدا با طرح تعلیق بدهی که از طریق آن بیش از ۷۰ کشور واجد شرایط به تعویق انداختن پرداخت بدهی بودند و سپس از طریق چارچوب مشترک به عنوان طرحی برای امداد گستردهتر در نظر گرفته شده بود.

با این حال، این چارچوب نتوانسته جذابیت بیشتری به دست آورد. تنها سه کشور تاکنون به دنبال کمک بر اساس آن بودهاند و هیچ یک این روند را کامل نکردهاند. چشمانداز بهبود این طرح، یا دستیابی به توافق در مورد کاهش بدهی، با این واقعیت که اعطای وام توسط کشورهای باشگاه پاریس – اقتصادهای ثروتمند که برای مقابله با بدهیهای ناپایدار توافق همکاری کردهاند – کم اهمیت شده است، در حالی که وامهای طلبکاران خصوصی و بازارهای بزرگ در حال ظهور، به ویژه چین بیشتر شده است. در سال ۲۰۰۶، اقتصادهای باشگاه پاریس و نهادهای چند جانبه بیش از ۸۰ درصد تعهدات خارجی کشورهای فقیر را به خود اختصاص دادند. امروزه آنها کمتر از ۶۰ درصد بدهیهای کشورهای فقیر را تشکیل میدهند که تقریبا یک پنجم آن تنها بدهی به چین است.

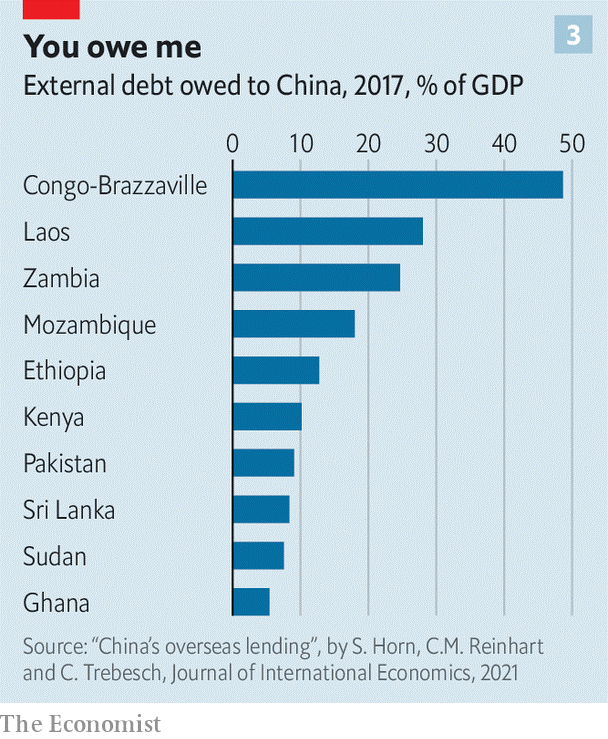

در واقع، کار سباستین هورن و کریستوف تربش از موسسه کیل و کارمن راینهارت از دانشگاه هاروارد کمک میکند تا نشان دهد که وامدهی چینی تا چه اندازه عظیم و مبهم شده است. آنها بر این باورند که تقریبا نیمی از وامهای چین در خارج گزارش نشده است، به طوری که تخمینهای آنها از ادعاهای چین از دولتهای خارجی احتمالا ارقام واقعی را کمتر نشان میدهد. با این حال، آنها بر این باورند که از سال ۱۹۹۸ تا ۲۰۱۸ وامهای خارجی چین که بخش عمدهای از آن به اقتصادهای با درآمد کم و متوسط اختصاص یافته، تقریبا از هیچ به معادل نزدیک به ۲ درصد تولید ناخالص داخلی جهان افزایش یافته است و در میان ۵۰ اقتصاد که بیشتر درگیر چین هستند، تعهدات به موسسات چینی به طور متوسط ۱۵ درصد تولید ناخالص داخلی یا حدود ۴۰ درصد بدهی خارجی است.

بیش از یک سوم کشورهایی که از نظر بدهی در تنگنا قرار دارند نیز جزو کشورهایی هستند که بیشتر به وامدهندگان چینی بدهکار هستند. در سال ۲۰۱۷، بدهی کنیا به چین به ۱۰ درصد از تولید ناخالص داخلی چین و لائوس به ۲۸ درصد رسید. چین همچنین طلبکار بزرگ سریلانکا (که معادل ۸ درصد تولید ناخالص داخلی در سال ۲۰۱۷ به آن بدهکار بود) و پاکستان (۹ درصد) است. بسیاری از اقتصادهای بدهکار تمایلی به درخواست کاهش بدهی از چین ندارند، زیرا از خشم رهبری این کشور یا از دست دادن دسترسی به منابع مالی آینده میترسند و موسسات چینی تمایل دارند غلتاندن بدهیها را به پرداخت مستقیم ترجیح دهند. در همین حال، بدتر شدن روابط بین چین و غرب، زمینه همکاری در رسیدگی به مشکلات بدهی را کاهش داده است.

نمودار بدهی کشورهای مختلف به چین در سال ۲۰۱۷

در دهه ۱۹۸۰، عدم پرداخت وامهای بدهی به بانکهای آمریکایی در بازارهای نوظهور، برخی موسسات مالی را به مرز ورشکستگی رساند. ساکنان اقتصادهای ثروتمند ممکن است از این واقعیت که وامدهندگان آنها امروزه کمتر در معرض خطر قرار دارند، احساس آرامش کنند. اما برای میلیاردها نفر یا بیشتر مردمی که در کشورهای در معرض خطر زندگی میکنند، این رنج کمتر خواهد شد هم به این دلیل که مشکلات مالی بانکهای محلی را تحت تاثیر قرار میدهد و هم زمانی که مذاکرات بر سر بدهی خارجی غیرقابل حل شدن است.