به گزارش اقتصادآنلاین، شکاف بین درآمدها و هزینهها به عنوان مشکل اصلی بودجه عمومی در اقتصاد ایران، معلول نقشآفرینی ضعیف ۲۰تا ۳۰درصدی مالیات در طرف درآمدهای بودجه است. این در حالی است که سهم مالیات در بودجه به طور متوسط در جهان به بیش از۶۰ درصد و در برخی کشورها به ۸۵ درصد میرسد. کسری۴۷۰ هزار میلیاردی تراز عملیاتی بودجه سال۱۴۰۰ و سهم ۲۹ درصدی طرف درآمدهای مالیاتی بودجه خود گواه این نقشآفرینی ضعیف مالیات در بودجه سال آینده است. بودجهای که در صورت تصویب، حداقل تورمی۵۵ درصدی به اقتصاد ایران تحمیل میکرد. برخی تصورها این است که در صورت تغییر شرایط بینالمللی و برقراری درآمدهای نفتی، کسری بودجه کاهش مییابد و شرایط رو به بهبودی میرود اما نکتهای که باید به آن توجه کرد این است که وجود ارزهای نفتی در بودجه منجر به ایجاد بیماری هلندی (صنعتی زدایی) و آسیب به تولید و اشتغال در کشور میشود.

اهمیت مالیات

در اکثر کشورها، دولت برای تامین مالی ارائه کالاها و خدمات عمومی از مالیات استفاده میکند. به عبارت دیگر مخارج دولت که صرف ارائه کالا و خدمات عمومی میشود باید با دخل دولت، که درآمدهای مالیاتی است تامین شود. اما سوالی پیش میآید که چرا با وجود منابع نفت در کشور باید مالیات بپردازیم؟

ضمن اینکه استفاده از درآمدهای نفتی برای تامین مالی بودجه دولت باعث صنعتی زدایی و ایجاد تورم در کشور میشود، این منابع از جمله منابع بین نسلی و تجدید ناپذیر هستند و باید در جهت تامین منافع بین نسلی و توسعهای از آنها استفاده شود. از طرفی علاوه بر کاهنده بودن منابع نفتی کشور و رتبه ۱۱ جهان از لحاظ دارا بودن منابع نفت و گاز، رتبه پایینی از لحاظ درآمد سرانه نفتی در جهان را داریم که همه نشان از نفتی نبودن کشور ما است. بنابراین اتکا به درآمدهای نفتی در بودجه کار درستی تلقی نمیشود و حتی منجر به بیماری هلندی (صنعتی زدایی) و تورمهای مضمن میشود که درمان آن تنها از طریق تامین بیش از ۷۰ درصد بودجه دولت از منابع مالیاتی امکان پذیر میباشد.

اهمیت دیگر مالیات، استفاده از آن به عنوان اصلی ترین ابزار تنظیم گری در بخشهای مختلف اقتصادی است. به عنوان نمونه مالیات یکی از مهمترین ابزارها برای هدایت نقدینگی، کنترل سفته بازی در بازارهای مختلف و حتی جلوگیری از قاچاق به شمار میرود و میتواند برای هدایت نقدینگی به سمت سرمایه گذاری و تولید مورد استفاده قرار بگیرد.

علاوه بر این، مالیات مهمترین ابزار بازتوزیع درآمدی صحیح در جامعه است. این ابزار میتواند به شناسایی دهکهای مختلف درآمدی در جهت توزیع مناسب یارانهها و بهینه سازی نظام حمایتی کمک کند. به طور کلی سه نوع مالیات کلیدی وجود دارد که به این هدف کمک میکند. نوع اول مالیات بر سود شرکتهاست که شفاف کننده فعالیت بنگاههای اقتصادی است. نوع دیگر مالیات بر درآمد افراد است که منجر به شناسایی مبادلات اقتصادی افراد میشود. در نهایت نوع سوم، مالیات بر ارزش افزوده است که جریان کالاها وخدمات در اقتصاد را شفاف میکند.

به طورکلی تامین مالی دولت، ابزار تنظیم گری، شناسایی درآمد افراد در جهت بازتوزیع مناسب درآمدی و کمک به شفافیت اقتصادی، چهار کارکرد اصلی مالیات در اقتصاد بر شمرده میشود.

مقایسه وضعیت ایران با بقیه کشورها

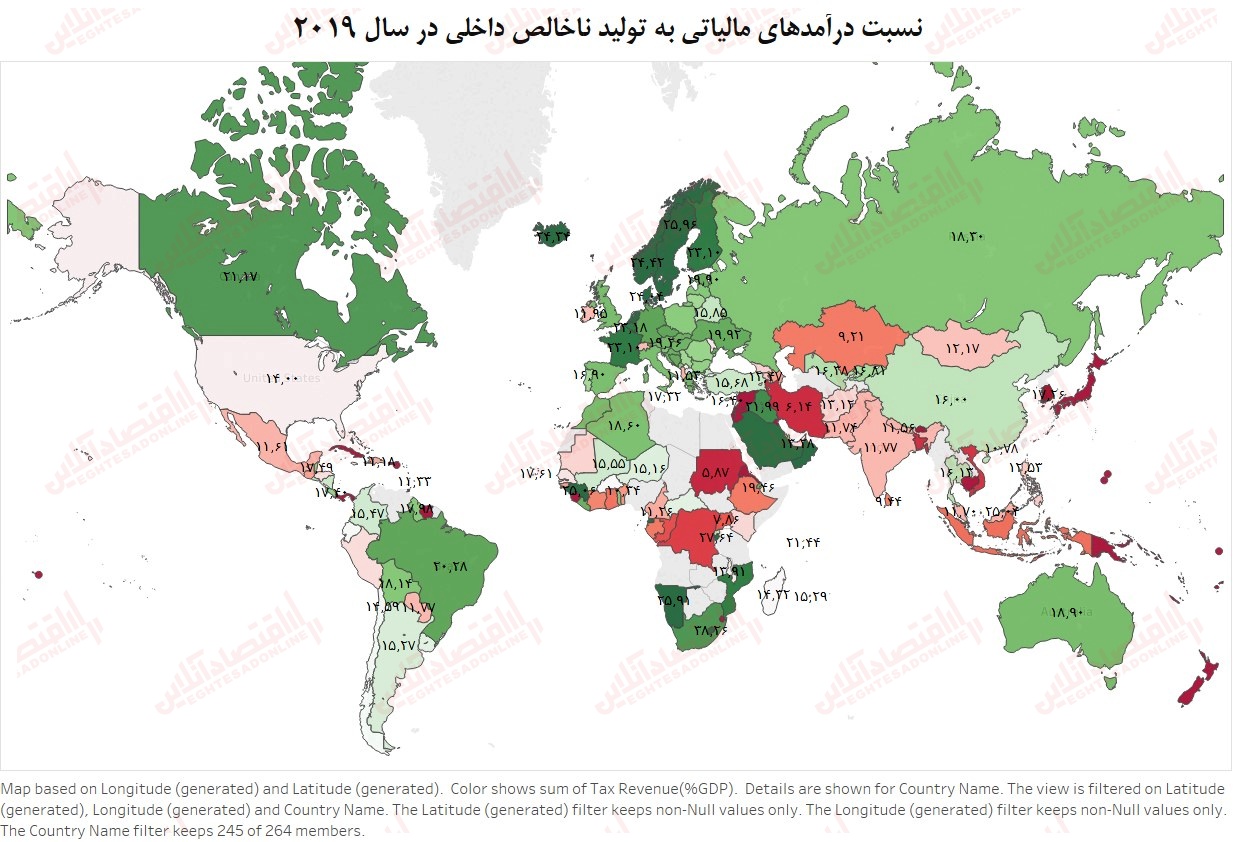

برای سنجش وضعیت ایران و مقایسه آن با دیگر کشورها از شاخص T/GDP استفاده میشود که نشاندهنده نسبت مجموع درآمدهای مالیاتی به تولید ناخالص داخلی است. شکل زیر وضعیت ایران در دنیا را بر اساس این شاخص نشان میدهد.

بر اساس شکل بالا، به طور متوسط نسبت مجموع درآمدهای مالیاتی به تولید ناخالص داخلی در ایران هفت درصد است که یکی از پایین ترین نسبتهای مالیات بر تولید ناخالص داخلی در کشورهای جهان را به خود اختصاص دادهاست. مقایسه سری زمانی این شاخص با چند کشور منتخب در شکل بالا، عقب ماندگی ایران در این زمینه را بیشتر مشخص میکند. همچنین مقایسه میانگین۳۵ درصدی این نسبت در کشورهای توسعهیافته با وضعیت این شاخص در ایران، حاکی از فاصله ۲۸ درصدی ما با متوسط این کشورهاست.

شاخص دیگری که برای سنجش و مقایسه وضعیت مالیات استفاده میشود، شاخص T/G یا همان نسبت درآمدهای مالیاتی به بودجه دولت است. میانگین این شاخص در دنیا چیزی در حدود ۶۵ تا۷۰ درصد است این در حالی است که مالیات به طور متوسط تنها ۳۱ درصد از هزینه های دولت در ایران را پوشش میدهد. شکلهای زیر وضعیت این شاخص را با کشورهای دیگر دنیا مقایسه کرده و مقدار آن را برای سالهای مختلف در ایران نمایش میدهد.

با وجود هدف گذاری انجام شده در برنامه ششم توسعه، هدف گذاری این شاخص برای بودجه سال ۱۴۰۰ عدد ۵۰ درصد بوده که متاسفانه بر اساس سری زمانی این شاخص، شاهد پیش بینی نقش ۲۸ درصدی برای آن در بودجه ۱۴۰۰ هستیم.

کلید معمای نقش کمرنگ درآمدهای مالیاتی در تامین مخارج کشور با وارسی سهم درآمدهای مختلف مالیاتی و مقایسه آن با اوضاع جهانی به دست میآید.

همانگونه که از مقایسه سه نوع درآمد مالیاتی ایران با چند کشور پیشرفته دنیا مشاهده میکنیم، مالیات بر درآمد اشخاص حقیقی در این کشورها بیش از ۳۰ درصد است در حالی که این عدد در ایران به ۱۴ درصد میرسد در عوض مالیات بر سود شرکتها در این کشورها کمتر از ۱۱ درصد نشان دادهشده، که در ایران چیزی حدود ۳۷ درصد است. مالیات بر مصرف هم به دلیل وضع مالیات بر ارزش افزوده در سالهای اخیر، سهم قابل قبولی از مالیات ایران در مقایسه با این کشورها را دارد.

بنابراین در حالی که سهم اصلی درآمدهای مالیاتی کشورهای پیشرفته را مالیات بر درآمد تشکیل میدهد و سهم کوچکی به مالیات بر سود شرکتها تعلق دارد، همواره در ایران شاهد غیبت مالیات بر مجموعه درآمد و در طرف مقابل، فشار مالیاتی به بنگاههای اقتصادی هستیم. سری زمانی ترکیب درآمدهای مالیاتی در ایران به خوبی گویای همین بحث است.

برای ریشهیابی دقیقتر ضعف های گفتهشده و روشن تر شدن موقعیت مالیاتی ایران در جهان، بهتر است نرخ مالیاتهای مختلف را با نرخهای جهانی مقایسه کنیم.

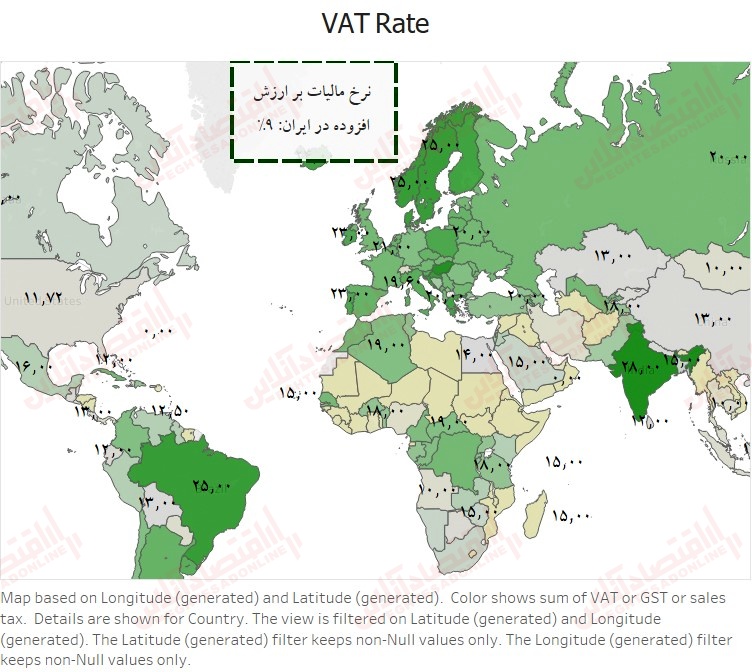

با توجه به شکل، هرچند بسیاری از کشورها مالیات بر ارزش افزوده بالای ۲۰ درصد دارند، ایران با نرخ ۹ درصدی مالیات بر ارزشافزوده در نزدیکی نرخ متوسط جهانی قرار دارد. اما بررسی مالیات بر شرکتها با نرخ۲۵ درصد در ایران نشان دهنده نرخ بالای این مالیات به نسبت نرخ جهانی است. علاوه بر این، نرخ نام برده در ایران فقط مالیات بر سود شرکتهاست و مالیاتی برای سود تقسیمی شرکتها وجود ندارد در صورتی که در اکثر کشورها و مخصوصاً کشورهای توسعه یافته دو نوع مالیات برای شرکت ها وجود دارد. نوع اول مالیات بر سود شرکتهاست که معمولا نرخ پایینی در این کشورها دارد و بیشتر مالیاتی که از شرکتها در جهان گرفته میشود، مالیات بر سود تقسیمی شرکتها است. این سیاست مالیاتی مشوقی برای سرمایه گذاری دوباره سود حاصله شرکتها میشود. بنابراین در ایران به دلیل نبود مالیات بر سود تقسیمی شرکتها، سنگینی نرخ بالای مالیات بر دوش خود شرکت میافتد که به معنای جریمه تولید و سرمایه گذاری در شرکت است.

به طور خلاصه نظام مالیاتی ایران با نرخ بالای مالیات بر شرکتها به نسبت دیگر کشورهای جهان تولید و سرمایهگذاری را جریمه میکند و با فقدان مالیات بر مجموع درآمدها، امکان شناسایی فعالیتهای اقتصادی را از دست داده تا جایی که ۶۰ تا ۸۵ درصد از اقتصاد کشور در حال فعالیت در بخش غیر رسمی اقتصاد و فرار مالیاتی است. بنابراین تمام فشار مالیاتی بر دوش بخش رسمی افتادهاست. ذینفان نظام فشل مالیاتی در ۲۰ سال گذشته نیز با کشاندن مسئولان در دام تصور نبود زیر ساختهای مناسب، منجر به عدم شکلگیری نظام مالیات بر درآمد شده اند. بنابراین نظام مالیاتی باید با شناسایی مجموع درآمد افراد، امکان تحقق مالیات بر آن را فراهم سازد. از طرف دیگر هم دولت با نقش تنظیم گری خود از ابزارهای مالیاتی برای جهتدهی نقدینگی به سمت سرمایه گذاری برای تولید، اشتغال و جلوگیری از سفته بازی با ابزارهای مالیات بر درآمد،مالیات بر سود تقسیمی بنگاهها، مالیات بر سود سپرده و... استفاده کند. افزایش درآمدهای مالیاتی به معنی فشار به بخش رسمی برای گرفتن مالیات بیشتر نیست و این افزایش درآمد باید از طریق گرفتن مالیات از بخش غیر رسمی تحقق یابد. علی رغم تقبیح سرک کشیدن در حسابهای بانکی توسط برخی مسئولان، رصد دائم درآمد افراد از وظایف وابزارهای نظامهای مالیاتی در جهان به حساب میآید.

آسیبهای اصلی نظام مالیاتی کشور

یکی از چالشهای نظم مالیاتی، تسلط بودجهای بر آن است. با قرارگیری سازمان برنامه و بودجه و سازمان مالیاتی ذیل دولت و در کنار آن شکاف بین درآمدها و هزینههای دولت، در برخی مواقع سازمان مالیاتی، از طرف دولت موظف به اخذ مبلغ مشخصی مالیات شده است. مشخص بودن این مبلغ، منجر به عدم دقت و توجه لازم اداره مالیات به عادلانه بودن مالیاتها وشباهت آن به مالیات داروغهای شده است.

هزینه تراشی، عدم شفافیت و کارایی غیربهینه هزینهکرد درآمدهای مالیاتی، چالش دیگر نظام مالیاتی کشور محسوب میشود و عدم تمایل مودیان به پرداخت مالیات را در پی داشتهاست. عدم حکمرانی یکپارچه در نظام مالیاتی به معنای ناهماهنگی بین نهادهای مالیات ستان مثل اداره گمرک و سازمان مالیاتی که موجب هدر رفت انرژی و بی نظمی در مالیات ستانی در بنگاههای اقتصادی میشود.

مشکل دیگر نظام مالیاتی سپردن همه نقشهای این نظام اعم از مالیات ستانی، دادرسی شکایات مالیاتی، سیاست گزاری، بهروزرسانی و نظارت مالیاتی به سازمان امور مالیاتی است. واگذاری همه وظایف به این سازمان، موجب معطل ماندن برخی از این کارکردها و وظایف مانند راهبری، سیاست گزاری و بروز رسانی نظام مالیاتی و وجود تعارض بین برخی از این وظایف مانند مالیات ستانی و دادرسی شکایات مالیاتی و نظارت شده است. علاوه بر این تسلط غیرمستقیم مجلس بر رئیس سازمان مالیاتی از طریق انتخاب وزیر اقتصاد و تحمیل ترجیهات نمایندگان به این سازمان، وجود ممیز محوری در این سازمان منجر به ایجاد و تشدید فساد در کشور شده است. به عبارت دیگر ممیزها در نظام مالیاتی، هم مولود و هم مولد فساد در کشور هستند و به تدریج باید جای خود را به مالیات ستانی داده محور بدهند.

از سمت دیگر نگاه کوتاه مدت محوری و تعویض سریع روسای نظام مالیاتی، مانع سیاست گزاری و راهبری صحیح نظام مالیاتی شده است.

در سالهای اخیر چه اقداماتی برای اصلاح این نظام انجام شده است؟

از جمله اقدامات انجام شده در این زمینه، ارائه دو لایحه مالیات بر ارزش افزوده و صندوقهای مکانیزه فروش در سال ۸۶ توسط دولت بود که در نتیجه آن قانون مالیات بر ارزش افزوده در سال۸۷ تصویب شد. البته این قانون به صورت موقت تصویب شده بود و علی رغم مزایای خوب آن، به دلیل ایراداتی که داشت موجب ایجاد فشار بر بنگاههای بخش رسمی شده بود بنابراین مجلس ۵ سال به دولت وقت داده بود تا لایحهای برای اصلاح آن ارائه دهد. در حال حاضر لایحه اصلاحی دولت که اخیراً به مجلس ارائه شد، در انتظار تصویب نهایی مجلس و تایید شورای نگهبان قرار دارد.

قانون صندوق مکانیزه فروش هم که به قانون پایانههای فروشگاهی و سامانه مودیان تغییر نام پیدا کرد، در آذر ۹۷ در مجلس تصویب شد و پس از مهر تایید شورای نگهبان در شهریور ۹۸، به دولت ۱۵ ماه برای اجرای آن و راه اندازی سامانه مودیان فرصت داده شد. بر اساس این قانون که نقطه عطفی در تغییر پارادایم مالیات ستانی کشور محسوب میشود، مودیان اطلاعات خود را در این سامانه ثبت میکنند و بعد از آن مالیات بر ارزش افزوده و مالیات مستقیم آنها توسط سامانه محاسبه میشود. در این روش نیازی به ارائه اظهار نامه مالیاتی وجود ندارد و سازمان مالیاتی تنها اطلاعات دریافت شده از سامانه مودیان را با اطلاعات بدست آمده از دیگر دستگاههای دولتی مقایسه میکند. در صورت کشف تخلف در ثبت اطلاعات، این تخلف به مودی اطلاع داده میشود. در صورت عدم پذیرش مودی، تخلف برای تعیین تکلیف به هیئت حلاختلاف مالیاتی ارجاع داده میشود که البته ترکیب این هیئت در قانون جدید مالیات بر ارزش افزوده عادلانه تر شده است.

پیشنهادات اصلاح نظام مالیاتی کشور

اولین گام برای اصلاح نظام مالیاتی کشور، تغییر جایگاه ریاست سازمان مالیاتی کشور از معاونت وزارت اقتصاد و جایگزینی آن به عنوان معاونت ریاست جمهوری است. فایده این کار، جلوگیری از اعمال نفوذ و تسلط نمایندگان مجلس از طریق فشار به وزارت اقتصاد است.

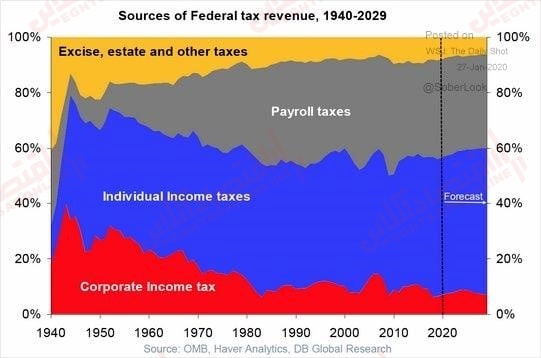

راه اندازی نظام مالیات بر درآمد، گام دوم اصلاح نظام مالیاتی کشور به حساب میآید. برای درک بهتر اثرات این نوع مالیات، بهتر است به سراغ بررسی تغییرات نسبتهای مالیاتی در آمریکا و تاثیر آن بر نظام بازتوزیعی در این کشور برویم.

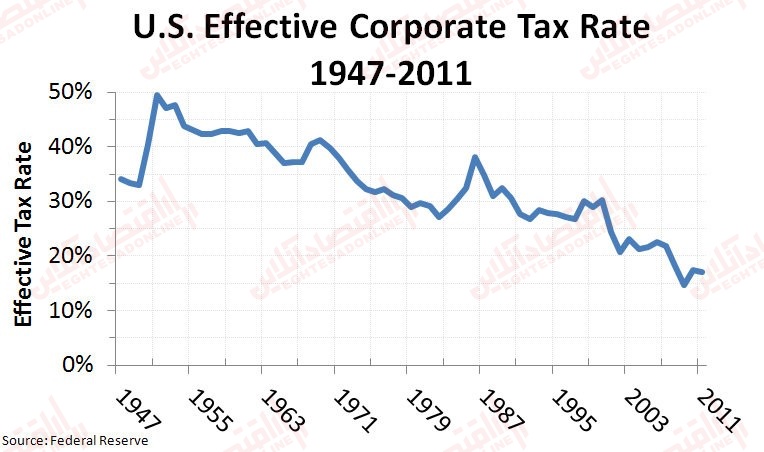

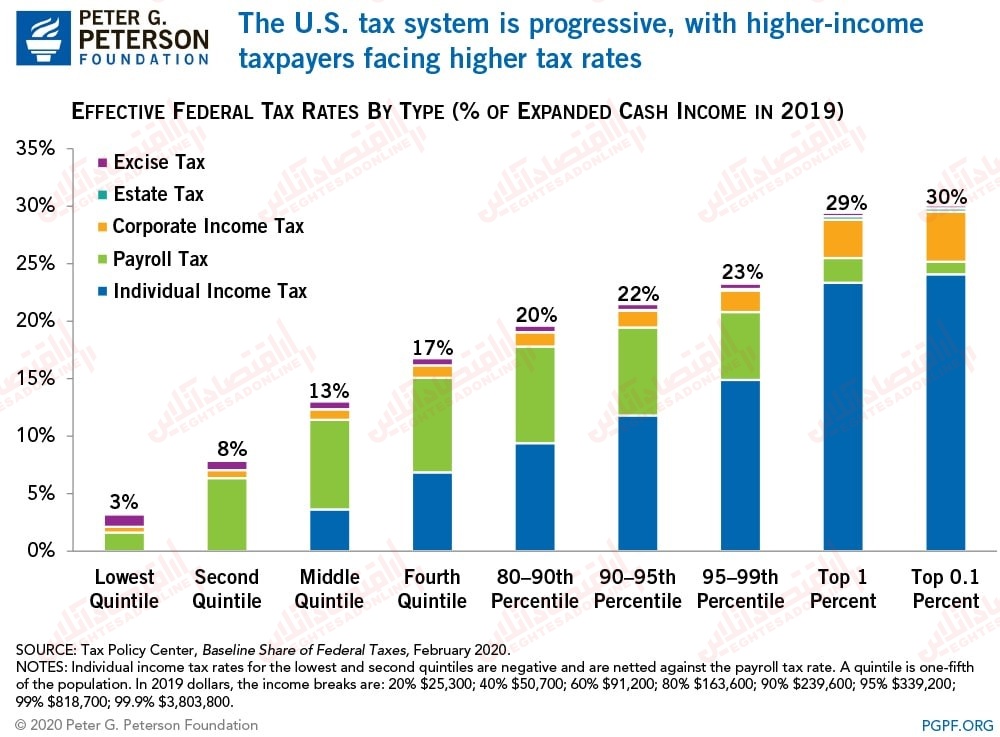

سری زمانی تغییر نسبتهای مالیاتی در آمریکا حاکی از آن است که تا حدود۵۰ سال پیش درآمد مالیاتی عمده آمریکا از طریق مالیات بر شرکتها بوده است در صورتی که اکنون بیش از ۵۰ درصد درآمد مالیاتی آن را مالیات بر درآمد افراد تشکیل میدهد. همچنین نرخ موثر مالیات بر شرکتها نیز در این کشور از۵۰ درصد از سال ۱۹۵۰ به نزدیک ۱۵ درصد در سال ۲۰۱۱ رسیده است. اما اثر این تغییرات زمانی مشخص میشود که اثر باز توزیعی آن را بررسی کنیم.

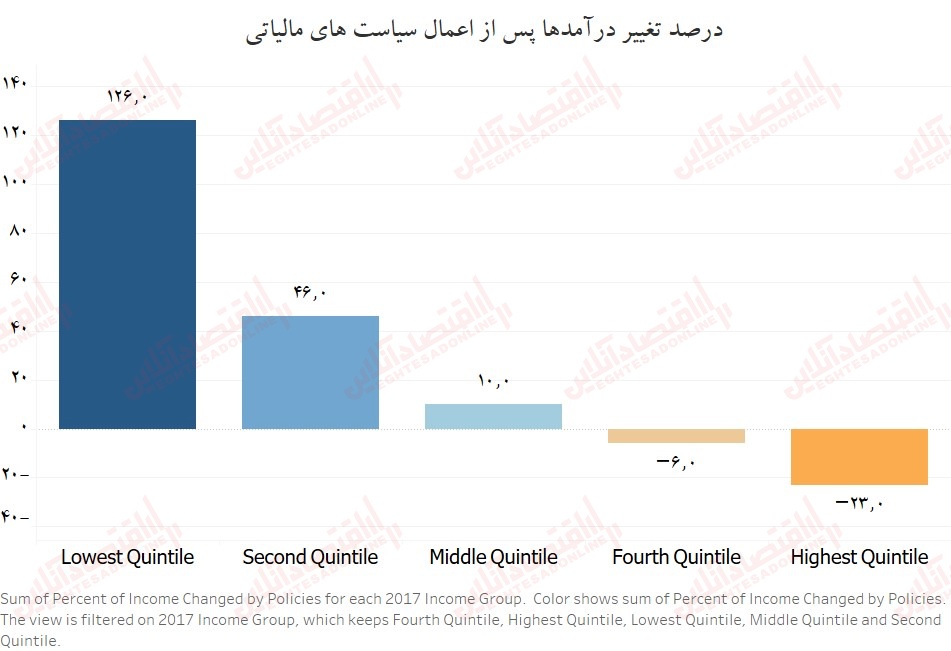

بررسی نمودار که در آن نرخ اصابت مالیاتهای مختلف بر گروههای درآمدی در آمریکا را نشان دادهاست(رنگ آبی در آن نماد مالیات بر درآمد) نشان از اصابت بیشتر این مالیات به گروههای بالای درآمدی و اثر بازتوزیعی مناسب آن است. درک بهتر این اثر با بررسی نمودار دوم که نشان دهنده گرفتن مالیات از پنجکهای بالا و هزینه درآمدهای مالیاتی بدست آمده از آن، برای پنجکهای پایین حاصل میشود.

پایین بودن نرخ موثر مالیات بر تولید نا خالص داخلی حاکی از بزرگی بخش غیر رسمی به اندازه ۶۰تا ۸۵ درصد کل اقتصاد و فرار مالیاتی به اندازه دو تا سه برابر مالیات ستانی فعلی است. گام سوم اصلاح نظام مالیاتی، پاسخگو کردن بخش غیر رسمی با برقراری مالیات بر درآمد افراد است. نقش مالیات بر درآمد دربین بقیه مالیاتها مانند دروازهبان در یک تیم است به عبارت دیگر فرار مالیاتی انجام شده در حوزههای مختلف مالیاتی، با برقراری مالیات بر درآمد که به مراتب نرخ بالاتری به نسبت انواع دیگر مالیات دارد به دام میافتد و عملاً فرار مالیاتی در حوزههای دیگر را به حداقل میرساند و منجر به جلوگیری از نا عدالتی حاصل از قطع زنجیره مالیات بر ارزش افزوده میشود. البته در کنار وضع این نوع مالیاتها برای عدم تحمیل فشار به شرکتها در دوران رکود باید مالیات بر شرکتها را کاهش و مالیات بر سفته بازی، مالیات بر سود سپرده و مالیات بر سود تقسیمی شرکتها را نیز وضع نماییم.

گام چهارم برای اصلاح نظام مالیاتی، یکپارچه سازی همه نهادهای مالیاتی از جمله گمرک، سازمان مالیاتی و سازمان تامین اجتماعی در کشور برای روان سازی تعاملات بنگاههای اقتصادی با این نهادهاست. این کار موجب یکپارچگی اطلاعات این نهادها و در نتیجه کارایی بالاتر نظام مالیاتی و سهولت تعامل آنها با کسب و کارها میشود.

گام پنجم اصلاح، بازطراحی کارکردی ساختار نظام مالیاتی است. برخی کارکردها در نظام فعلی با یکدیگر تعارض ذاتی دارند درحال حاضر اصلی ترین این تعارضها بین مالیات ستانی با دادرسی و اجرائیات مالیاتی است که به طور مطلق تحت اختیار سازمان مالیاتی قراردارد و باید برخی از آنها به نهادهای دیگر سپرده شود. از طرف دیگر جایگزینی مالیات ستانی سیستمی یکی از تغییرات ساختاری بسیار مهم در کارایی مناسب نظام مالیاتی است. مالیات ستانی سیستمی در دنیا از منظر توسعه یافتگی نظام مالیاتی شامل پنج سطح میشود که به صورت مختصر به آن اشاره میکنیم: ۱-ارسال الکترونیکی مستندات مالیاتی ۲- پذیرش دادههای نرم افزار استاندارد حسابداری بنگاه به عنوان مستندات مالیاتی ۳-مقایسه اطلاعات مالیاتی دریافت شده از مودی و دستگاههای دولتی با یکدیگر ومشخص کردن مغایرتها ۴-حسابرسی کاملاً الکترونیکی ۵-در این روش اظهار نامه پیشفرض سازمان مالیاتی که بر اساس دادههای دریافتی از دستگاه های مختلف بدست آمده برای مودی جهت ارزیابی و تایید فرستاده میشود و دیگر نیازی به ثبت اطلاعات توسط مودی وجود ندارد. شکل زیر وضعیت کشورهای مختلف از نظر سطح پیشرفت مالیات ستانی سیستمی آنها را نشان میدهد.

شکل بالا حاکی از قرارگیری بسیاری از کشورهای دنیا در سطح اول مالیات وکشورهای معدودی مانند روسیه و چین در سطوح بالای مالیات ستانی سیستمی است. تنها کشوری که در سطح پنجم قرار دارد کشور اسپانیاست که میتواند الگوی خوبی برای مالیات ستانی در کشور ما باشد. هر چند قانون جدید پایانههای فروشگاهی شباهت زیادی به سطح پنجم این رتبه بندی دارد.