به گزارش اقتصادآنلاین به نقل از فارس، محمد کردبچه مشاور رئیس سازمان برنامه و بودجه کشور در گزارش اقدامات انجام شده در مورد استقرار نظام بودجه ریزی مبتنی بر عملکرد را تشریح کرد.

در مقدمه این گزارش آمده است: در قوانین مختلف و همچنین سیاستهای کلی برنامههای توسعه، از جمله بند 16 سیاستهای کلی برنامه ششم توسعه نسبت به کاهش و صرفه جویی در اعتبارات هزینه ای تاکید شده است. از طرف دیگر با توجه به این که به لحاظ طبقه بندی اقتصادی این اعتبارات بیش از 70 درصد از آن را پرداخت جبران خدمت کارکنان و رفاه اجتماعی و مستمریها تشکیل می دهد و به لحاظ طبقه بندی عملیاتی حدود 75 درصد از اعتبارات هزینه ای مربوط به فصول دفاع، آموزش، بهداشت و رفاه اجتماعی می شود، که در حد فعلی نیز با کاستیهایی روبرو هستند، امکان صرفه جویی بسیار محدود است. لذا، تنها راه صرفه جویی در اعتبارات هزینه ای از طریق افزایش بهره وری است که هدف اصلی بودجه ریزی مبتنی بر عملکرد است.

ویژگی کلیدی نظام بودجهریزی بر مبنای عملکرد جدید، تلفیق اهداف نظام مدیریت بودجه با پاسخگویی مناسب است. به بیان دیگر عملکرد خوب مورد تشویق قرار میگیرد و عملکرد نامطلوب تنبیه میشود. تجربیات به عمل آمده در این زمینه نشان میدهد که موفقیت این نظام مبتنی بر تداوم آن توسط دستگاههای اجرایی ذیربط و کاربرد تدریجی استانداردهای عملکرد خدمات ارایه شده میباشد. برای تحقق این امر لازم است: (1) شاخصهای عملکرد مشخص شده و به گونهای گزارش شود که قابل عملیاتی شدن توسط مدیران بودجه باشد، (2) دستگاههای اجرایی از استقلال بیشتر برخوردار شوند بهنحوی که قادر باشند بهترین و کارآترین روش ارایه خدمات را تعیین کنند، و (3) تغییرات لازم در عوامل انگیزشی و تنبیهی برای مدیران دستگاههای اجرایی پیشبینی شود.

بودجهریزی بر مبنای عملکرد عوامل صرفهجویی و اثربخشی را به ابعاد سنتی بودجهریزی اضافه میکند. این نظام بین کارایی و اثربخشی تمایز قایل میشود. در کارآیی استفاده مفید از منابع مورد نظر است، در حالیکه اثربخشی با عملکرد مرتبط است. در بودجهریزی بر مبنای عملکرد طبقهبندی عملیات بهنحوی است که هدف ها شفافتر بیان میشوند، ارزیابی بودجه آسانتر بوده و در روش هزینهیابی آن ارتباط بین داده و ستانده مورد توجه قرار میگیرد.

مهمترین هدف نظام بودجهریزی عملکرد اصلاح نظام مدیریت بخش عمومی و افزایش اثربخشی مخارج این بخش است. ویژگیهای اساسی این اصلاح عبارتند از:

*ارزیابی پاسخگویی مسئولان و مدیران دستگاههای اجرایی براساس معیار دستاوردهای فعالیتهای آنان، دامنه تاثیرگذاری آنان جهت نیل به دستاوردها و بودجه و امکاناتی که برای تحقق دستاوردها به مصرف رسیده است.

*تضمین و تحکیم پاسخگویی از طریق انعقاد قرارداد و مبادله موافقتنامه بین مدیران و مسئولان ردههای مختلف دستگاههای اجرایی و بین مسئولان دستگاههای اجرایی و سازمان مسئول بودجهریزی کشور

*استقرار نظام بودجهریزی هدفمند و نتیجه محور

*دادن اختیارهای لازم به مدیران در انتخاب نهادههای لازم برای تولید محصولات موردنظر

*ارزیابی مستمر عملکرد مدیران و مبنا قرار دادن نتایج عملکرد به عنوان یکی از معیارهای تخصیص اعتبارات

فرآیند بودجهریزی بر مبنای عملکرد از چهار مرحله زیر تشکیل شده است:

*بازبینی و احصای برنامههای اجرایی و فعالیتهای دستگاههای اجرایی

*تعیین شاخصهای عملکرد و اهداف کمی مربوط به هر یک

*هزینهیابی برنامهها و فعالیتها و تعیین هزینه تمام شده کالاها و خدمات ارایه شده از سوی دولت

*مدیریت فرآیند بودجهریزی بر مبنای عملکرد (نظارت، گزارش گیری و ارزشیابی)

1- به کارگیری نظام بودجه ریزی مبتنی بر عملکرد در ایران در سال 1380 و در چارچوب پروژه اصلاح نظام بودجهریزی کشور مطرح گردید. تا سال 1384 اقدامی جدی در این زمینه صورت نگرفت.

با روی کار آمدن دولت نهم و تاکید رئیس وقت سازمان مدیریت و برنامه ریزی کشور مقدمات اجرای این نظام فراهم شد. قرار شد استقرار نظام در سه مرحله: شفاف سازی، افزایش اثربخشی و ارتقای بهره وری انجام گیرید. در اجرای مرحله اول فرآیند یادشده، یعنی شفاف سازی، اقدامهای زیر در قالب بودجه سالهای 1385 و 1386 انجام گرفت:

*بررسی برنامههای ذیل دستگاههای اجرایی

*تعیین اهداف کمی برنامههای اجرایی ذیل دستگاههای اجرایی

*تعیین و احصای فعالیتها و طرحهای ذیل برنامههای اجرایی و تعیین اهداف کمی ذی ربط

*توزیع و تخصیص هزینهها برحسب فعالیتها

*برآورد هزینه واحد فعالیتها و طرحها

به رغم پیشرفت به نسبت مطلوبی که در اجرای نظام بودجه ریزی مبتنی بر عملکرد در 2 سال یادشده به دست آمد، از سال 1387 با تغییر مدیریت سازمان مدیریت و برنامه ریزی کشور، همه اقدامات در دست اجرا برای استقرار نظام بودجه ریزی مبتنی بر عملکرد متوقف شد و نه تنها اقدام دیگری در این راستا انجام نگرفت بلکه اقدامات انجام گرفته از آن پس مغایرت کامل با سه اصل مهم شفافیت، پاسخگویی و قانونمندی داشت.

اقدامات انجام گرفته طی این دوره (1387-1391) را می توان به شرح زیر خلاصه کرد:

*حذف فرمها و دستورالعمل بودجه ریزی مبتنی بر عملکرد از بخشنامههای بودجه سالانه

*حذف اطلاعات مربوط به فعالیتها و اهداف کمی ذی ربط از موافقتنامهها

*افزایش تعداد و اعتبارات ردیفهای متفرقه و متمرکز بدون برنامه

*استقرار بودجه ریزی مبتنی بر عدم شفافیت، عدم پاسخگویی، عدم التزام به قانون و بی انضباطی مالی به جای بودجه ریزی مبتنی بر عملکرد

2- از سال 1392 و با استقرار دولت جدید و با تاکیدی که رئیس سازمان برنامه و بودجه کشور نسبت به اصلاح روش بودجه بندی و استقرار نظام بودجه ریزی مبتنی بر عملکرد داشتند، اقدامات فشرده ای در این زمینه آغاز شد که مهم ترین اقدامات در این زمینه به شرح زیر است:

برگزاری دو هم اندیشی و تعدادی کارگاههای آموزشی به میزان 15000 نفر ساعت برای کارشناسان دستگاههای اجرایی در سطح ملی و استانی

تهیه برنامههای سالانه سالهای 1393، 1394، 1395، 1396، 1397 و 1398و تقدیم آن به همراه لوایح بودجه سالهای مذکور

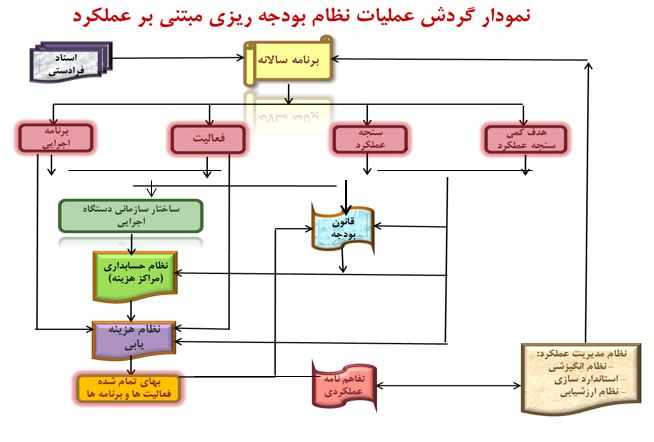

نمودار گردش عملیات بودجه ریزی مبتنی بر عملکرد به شرح زیر است:

3- حکم بند (پ) ماده (7) قانون برنامه ششم توسعه، «دولت موظف است از سال اول اجرای قانون برنامه، سالانه اعتبارات بیست درصد (20%) دستگاه های اجرایی مندرج در قوانین بودجه سنواتی را به صورت بودجه ریزی بر مبنای عملکرد تنظیم نماید. به نحوی که در سال پایانی اجرای قانون برنامه، صد درصد (100%) دستگاهها، دارای بودجه مبتنی بر عملکرد باشند. مفاد این بند شامل مدارس دولتی نمی شود».

4- اقدامات انجام گرفته در بودجه سال 1397:

4-1- ارائه اعتبارات هزینه ای (جاری) حدود 30 درصد (288 دستگاه و ردیفهای ملی) و 25 دستگاه از هر یک از 31 استان (100 درصد) به روش بهای تمام شده

4-2- حذف ستون حقوق و مزایای مستمر در جدول شماره (7) مربوط به حقوق و مزایای مستمر و ردیف 5-550000 جدول شماره (9) به منظور دادن اختیارات بیشتر به مدیران واحد مجری در مصرف اعتبارات هزینه ای دستگاههایی که بودجه ریزی مبتنی بر عملکرد را اجرا می کنند.

4-3- انتقال اعتبارات درآمد-هزینه ای ذیل ردیف 530000 و اعتبارات موردی ذیل ردیف 550000 مربوط به دستگاههای خاص جدول شماره (9) به جدول شماره (7) برای شفاف سازی و لحاظ کل اعتبارات هزینه ای مبنای بهای تمام شده هردستگاه و ردیف جدول اخیرالذکر و همچنین کوچکتر کردن حجم اعتبارات و تعداد ردیفهای متفرقه. (بدین ترتیب 214 ردیف از ردیفهای اعبارات متفرقه جدول شماره (9) با اعتبار 255 هزار میلیارد ریال به جدول (7) انتقال یافته است).

4-4- اضافه شدن یک جدول جدید به سند اصلی (جدول 1-7) قانون بودجه مربوط به اعتبارات هزینه ای بر حسب فصول هفت گانه برای نظارت و کنترل بهتر اجرای اعتبارات هزینه ای

4-5- تصویب و اجرای بند (ج) تبصره (20) قانون بودجه 1397 و منظور کردن مجدد این تبصره در بودجه سال 1398 با ویژگیهای زیر:

*اعطای اختیارت بیشتر به مدیران واحد مجری که اعتبارات هزینه ای خود را برمبنای بهای تمام شده ارائه می کنند. از جمله اختیار جا به جایی بین اعتبارات هفت فصل هزینه

*نگهداری اعتبارات واحد مجری به صورت جداگانه در سامانه حسابداری دستگاه اجرایی

*اختیار جا به جایی کارکنان غیر کارآمد و مازاد به واحد دیگر در همان دستگاه، به دستگاههای اجرایی دیگر در همان شهر بدون رضایت مستخدم و به سایر شهرها با رضایت مستخدم و موافقت سازمان اداری و استخدامی کشور و در صورت عدم موافقت مستخدم، بازنشستگی، بازخریدی و فسخ قراداد بر حسب نوع استخدام مستخدم ذی ربط.

*مبادله تفاهم نامه عملکردی بین مدیران واحدهای مجری و مسوولان دستگاههای اجرایی برای تحکیم اجرای بودجه ریزی مبتنی بر عملکرد ایجاد انگیزه در دستگاههای اجرایی برای استقرار بودجه ریزی مبتنی بر عملکرد، ازجمله: از صرفه جویی احتمالی در بهای تمام شده فعالیتها، 50 درصد در اختیار مدیران واحد مجری قرار می گیرد و 50 درصد صرف اجرای طرحهای تملک داراییهای سرمایه ای می شود.

*نظارت کاراتر خزانه بر مصرف اعتبارات هزینه ای.

*هدفمند کردن تخصیص اعتبارات هزینه ای (مرتبط کردن تخصیص با عملکرد مدیران)

*فراهم کردن زمینههای لازم برای استقرار نظام حسابداری تعهدی

4-6- تهیه و ابلاغ بخشنامه مبادله تفاهمنامه عملکردی بین مدیران واجد مجری و رؤسای دستگاههای اجرایی.

5- جمعبندی وضعیت پیشرفت کار در پایان سال 1397

کل دستگاهها و ردیفهای ملی بالغ بر 945 مورد

*انجام شده برای بودجه سال 1397 در مورد 288 دستگاه و ردیف(30%)

*باقیمانده در پایان سال 1396 بالغ بر 657 دستگاه و ردیف(70%)

*انجام شده در سال 1397 برای سال 1398592 بالغ بر دستگاه و ردیف(63%)

*باقیمانده نیز 65 دستگاه و ردیف(7 %)

همانطور که ملاحظه می شود بخش اعظم اقدامات پیش بینی شده برای استقرار نظام بودجه ریزی مبتنی بر عملکرد به اتمام رسیده است.

مهم ترین بخش باقیمانده، استقرار مدیریت عملکرد است که با مبادله تفاهم نامههای عملکردی پیش بینی شده در تبصره (20) قانون بودجه سالهای 1397 و 1398 و همچنین استقرار حسابداری تعهدی که مقدمات آن به انجام رسیده است، وارد مرحله اجرای این نظام خواهیم شد. البته استقرار کامل نظام نیاز به اجرای چند سال آن و رفع نارساییهای احتمالی دارد.