اقتصاد آنلاین – پرهام کریمی؛ بازارهای اوراق قرضه جهانی در بدترین سال خود از سال ۱۹۹۹ پس از افزایش تورم جهانی که طبقه داراییهایی که معمولاً نسبت به افزایش قیمتها حساسیت دارند، تحت تأثیر قرار گرفته و در حال ثبت بدترین سال خود قرار دارند.

شاخص کل اوراق قرضه جهانی بارکلیز (The Barclays) - معیار وسیع ۶۸ تریلیون دلار بدهی دولتی و شرکتی - تا کنون در سال ۲۰۲۱ بازدهی منفی ۴.۸ درصدی به همراه داشته است.

این کاهش عمدتاً ناشی از دو دوره فروش سنگین بدهی دولت بوده است. در آغاز سال، سرمایهگذاران اوراق قرضه بلند مدت دولتی را که در اصطلاح به «تجارت تورم» شناخته می شود، رها کردند چرا که معتقدند روند بهبود اقتصادی پس از همهگیری کرونا، دورهای از رشد و تورم پایدار را به همراه خواهد داشت. سپس، در پاییز، زمانی که بانکهای مرکزی اعلام کردند که آماده پاسخگویی به سطوح بالای تورم با افزایش نرخ بهره هستند، بدهیهای کوتاه مدتتر هدف قرار گرفت.

در ایالات متحده که شامل بیش از یک سوم شاخص کل میشود، تورم در ماه نوامبر به بالاترین حد چهار دهه گذشته یعنی ۶.۸ درصد رسید، بازدهی اوراق قرضه ده ساله خزانه داری ایالات متحده از ۰.۹۳ درصد در آغاز سال، به ۱.۴۹ درصد رسیده است که منعکس کننده کاهش قیمت اوراق قرضه است همچنین بازده دو ساله از ۰.۱۲ درصد به ۰.۶۵ درصد رسیده است.

جیمز آتی، مدیر پورتفولیوی سرمایه گذاری استاندارد آبردین (Aberdeen Standard Investments) میگوید: «نباید خیلی تعجب کنیم که اوراق قرضه در زمان تورم ۶ درصدی، سرمایه گذاری مناسبی باشد. خبر بد برای سرمایه گذاران اوراق قرضه این است که سال آینده نیز چندان آسان نخواهد بود. اگر بانکهای مرکزی سریعتر از حد انتظار حرکت کنند، پتانسیل شوک بیشتری داریم و فکر نمیکنم (اوراق پرخطر) قیمتهای جذابی داشته باشند.»

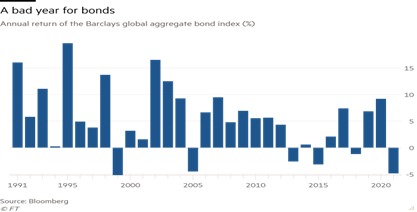

(نمودار بازده اوراق قرضه از سال ۱۹۹۱ تاکنون)

طی چهار دهه رشد بازارهای اوراق قرضه، سالهای بازده منفی نسبتاً کم بوده است. شاخص کل جهانی آخرین بار در سال ۱۹۹۹ بازده ضعیف تری را ثبت کرد، زمانی که با هجوم سرمایه گذاران از بازارهای اوراق قرضه به سمت بازار سهامهای دوره دات کام (dotcom-era stock) ۵.۲ درصد از ارزش این بازار از دست رفت.

علیرغم زیان های سال ۲۰۲۱ و چشم انداز انقباض پولی در سال آینده از سوی فدرال رزرو و سایر بانک های مرکزی، برخی از مدیران صندوق ها استدلال می کنند که زمان برای ورود به بازار صعودی ۴۰ ساله در درآمد ثابت زود است.

بازدهی بلندمدت در ماه مارس به اوج خود رسید و حتی زمانی توجه بازارها به سمت قیمت سه افزایش نرخ بهره از سوی فدرال رزرو و چهار افزایش از سوی بانک انگلستان در سال آینده همراه با کاهش خرید دارایی های بانک مرکزی اروپا، کاهش یافتند.

به گفته نیک هیز، مدیر پورتفولیوی شرکت مدیریت سرمایهگذاری آکسا Axa Investment Manager، قدرت اخیر بدهی های طولانی مدت نشانه ای است که سرمایه گذاران بر این باورند که بانک های مرکزی بهبود اقتصادی را از مسیر خود خارج خواهند کرد یا باعث فروش سهام در بازار سهام خواهند شد. و این در صورتی است که حرکت به سمت سیاست های انقباضی پولی سریعتر اعمال شود.

هیز همچنین بر این باور است که هرچه امروز نرخها بیشتر افزایش یابد، باید در چند سال آینده نرخها کاهش پیدا کنند و اگر بازار سهام اندکی بازگردد، مردم ناگهان بار دیگر به سمت اوراق قرضه روی خواهند آورد. من نمیگویم که سال آینده بازدهی دو رقمی خواهیم داشت، اما واقعیت ساده این است که اگر در طول دههها به گذشته نگاه کنید، یک سال منفی (در این بازار) همواره به دنبال یک سال مثبت بوده است.