اقتصاد آنلاین – اکرم شعبانی؛ به گزارش اکونومیست، سختگیری دولت در اهرمکردن دارایی، اورگراند را تا مرز سقوط به پیش برده است. سایر شرکتهای توسعهدهنده بزرگ هم با بدهی ۵ تریلیون دلاری دست و پنجه نرم میکنند. گمانهزنیها مبنی بر این است که یکی از این شرکتها، کایسا، نیز در پرداختها با مشکل روبهروست و از سرمایهگذاران خود فرصت بیشتری طلب کرده است. این آشفتگی ممکن است با سررسید بدهیهای آتی تشدید شود. به گفته نومورا (یک بانک ژاپنی) صنعت دارایی باید ۲۰ میلیارد دلار اوراق قرضه برون مرزی را در سه ماهه نخست ۲۰۲۲ بپردازد که مبلغ آن دو برابر سه ماهه کنونی است.

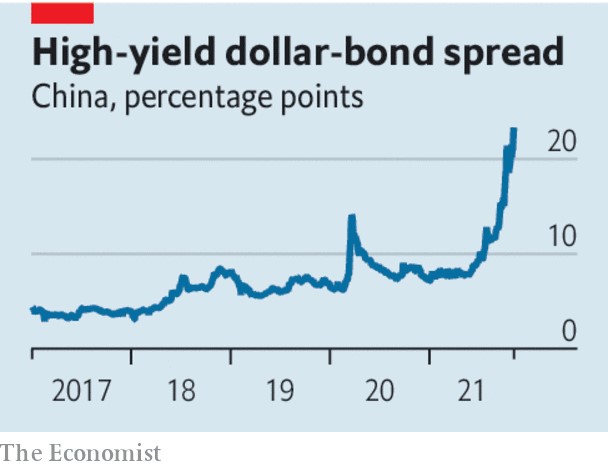

سرمایهگذاران خارجی به سرعت ریسکها را درک کردهاند. بازده اوراق بیارزش قرضه دلاری چین به ۲۴ درصد رسیده که بیشتر منتشرکنندگان اوراق را از بازار خارج کرده است. برخی از خریداران مسکن به دلیل نگرانی از واگذاری منابع مالی خود به شرکتهای ضعیف، خرید خود را متوقف کردهاند. امور ساختوساز در حدود ۱۰۰۰ یا تعداد بیشتری از پروژههای اورگراند متوقف شده است.

مشخص نیست کدام سرمایهگذاران و تا چه اندازه در معرض ضرر و زیان هستند. بسیاری از شرکتهای توسعه دهنده از شرکتهای صوری استفاده و بدهیهای خود را پنهان میکنند. این ناشی از آن است که تنظیمگران بازارهای سهام به آنها اجازه دادهاند تا سرمایهگذاران را در بیاطلاعی نگه دارند. روز هشتم نوامبر، فدرال رزرو هشدار داد که مشکلات بخش املاک چین، اقتصاد جهانی را تهدید میکند.

(اوراق قرضه با بازده بالا)

ضررهای ناشی از وامهای املاک به سیستم بانکی آسیب میرساند هر چند که هنوز مشخص نیست این ضرر چه اندازه بزرگ است. اما همانطور که توضیح دادیم وام دهندگان با خطرهای دیگری هم مواجه هستند. سرمایهداری رفاقتی در میان بانکهای کوچک و متوسط کشور شکوفا شده است. از آنجا که بزرگترین وام دهندگان دولتی ترجیح میدهند به سایر شرکتهای دولتی وام بدهند، شرکتهای خصوصی و کارآفرینان به امید دسترسی ترجیحی به اعتبار، سهام بانکها را خریداری کردهاند.

اگرچه بانکهای درگیر اغلب کوچک هستند اما این مساله به یک مشکل بزرگ تبدیل خواهد شد. بر اساس محاسبات مجله اکونومیست تا ۲۰ درصد از سیستم بانکداری تجاری ممکن است با سرمایهگذاران یا مشاغل خصوصی ارتباط نزدیک داشته باشد. پیش از این هم چنین شرایطی وجود داشته است. در سال ۲۰۱۹، سقوط یک وام دهنده کوچک باعث افزایش نرخ استقراض بین بانکی شد و چندین شکست دیگر به دنبال داشت. اورگراند هم تا همین اواخر مالک یک بانک در شمال شرق چین بود که گفته میشود به خاطر ۱۰۰ میلیارد یوان (۱۵.۷ میلیارد دلار) معامله با اشخاص مرتبط تحت بازرسی است.

برای شی جین پینگ رهبر کنونی چین، کنترل دولتی پاسخی به تهدیدات مالی و بانکی است. برای ادامه ساختوسازها، دولتهای محلی کنترل برخی از پروژههای ناتمام را در دست میگیرند. در بانکهای کوچکتر، بسیاری از سهامداران شرکتها مجبور به ترک شده و مدیران دارایی دولتهای محلی جایگزین میشوند.

این مساله، محدودیتهای فلسفه اقتصادی شی را آشکار میکند. گسترش دامنه کنترل دولتی ممکن است از یک وحشت تمام عیار جلوگیری کند، چرا که نشان میدهد تقریبا همه بانکها توسط دولت پذیرهنویسی شدهاند اما این مساله نمیتواند یک حقیقت مهم را در مورد اقتصاد این کشور توجیه کند.

بسیاری از انحرافهایی که اقتصاد چین را آزار میدهد با کنترل سفت و سخت دولتی ایجاد شده است. در بسیاری از شرکتهای خصوصی، معامله با وام دهندگان، راهی برای مقابله با سیستم بانکی دولتی است که علیه آنها تبعیض قائل میشود. شی جین پینگ ممکن است با احراز مجدد قدرت دولتی در جلوگیری از یک بحران بدهی ناگهانی موفق عمل کند اما عدم تمایل او به تقید به قوانین، رفتار برابر با شرکتهای دولتی و خصوصی و همچنین ارائه قابلیت پیشبینی برای سرمایهگذاران، تضمینکننده این مساله است که سیستم مالی این کشور محکوم به تحمل انحرافات بیشتر و خطرناکتری در آینده است.