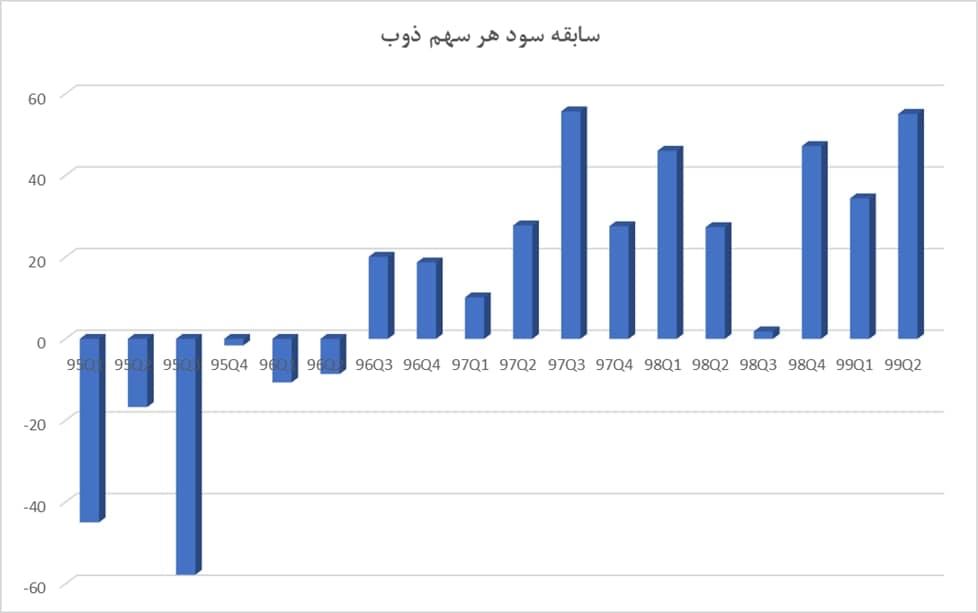

به گزارش اقتصادآنلاین؛ سهامدار اصلی ذوب شرکت سرمایهگذاری تامین اجتماعی است، که ۵۶ درصد سهام آن را در اختیار داشته و پس از آن شرکت پویش بازرگان ذوب آهن قرار دارد، که ۱۷ درصد سهام را دارا میباشد. با در نظر گرفتن سایر سهامداران، نرخ شناوری ۲۳ درصد است. بررسی سوابق سودآوری نشاندهنده این است، که از پائیز سال ۹۶، شرکت به ازای هر سهم زیان شناسایی نکرده و زیان انباشته چند سالهی آن هم در فصل تابستان امسال تبدیل به سود انباشته شده است که اثرات مالیاتی در بر دارد. در نمودار زیر روند سود هر سهم شرکت به صورت فصلی و تعدیل شده بر اساس سرمایه کنونی قابل مشاهده است.

جهت مشاهده تحلیلهای تکنیکال و بنیادی بازار سهام به وبسایت باشگاه مشتریان کارگزاری مبینسرمایه مراجعه فرمایید.

بازار فولاد

شرایط اقتصادی پس از همهگیری کووید-۱۹ باعث شده است، تا پیشبینیهای رشد اقتصادی با تعدیل رو به پائین مواجه شوند. بر اساس گزارش سازمان همکاریهای اقتصادی و توسعه (OECD)، در سال ۲۰۱۹ در تمام مناطق به جز آسیا و خاورمیانه شاهد کاهش تولید فولاد بودهایم، که البته در ناحیه CIS چشمگیر نبوده است. صادرات نیز به موازات تولید با کاهش مواجه شده بود. قیمت فولاد در ۲۰۱۹ رو به کاهش گذاشت و قیمت مواد اولیه نیز با وجود ثبات نسبی تقریبی سنگآهن، کاهش نرخ قراضه و ذغال مسیر واگرایی را پیمودند. شکاف ظرفیت و تقاضا اندکی کاهش داشته و worldsteel پیشبینی کرده است، که رشد آهسته تقاضای فولاد در سال ۲۰۲۰ محقق شود.

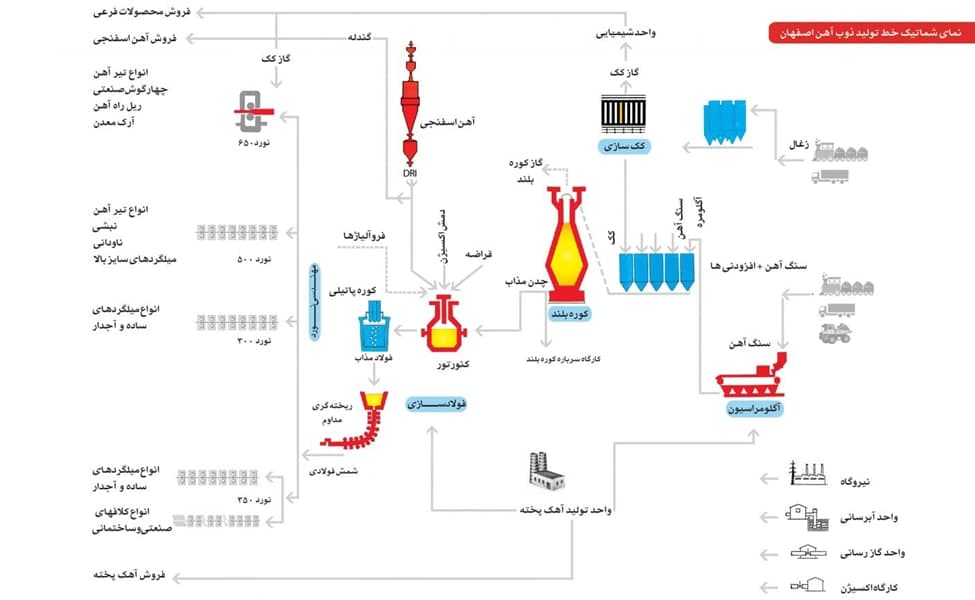

فرآیند تولید ذوب آهن اصفهان در نمودار زیر نمایش داده شده است.

فروش شرکت

همانطور که مشاهده میشود فرآیند تولید به صورت کوره بلند است. از آنجا که سنگ آهن استخراجی از معدن به صورت ترکیبات اکسید آهن است، باید در جریان فرآوری کاهش یا احیاء، اکسیژن از آهن جدا و چدن حاصل شود. این کار در کوره بلند با استفاده از زغالسنگ انجام شده و دوایر مقدماتی این کار شامل آگلومراسیون و کک سازی است، تا مواد معدنی قابلیت شارژ و حفظ جریان حرارت و گازها در کوره بلند را داشته باشند. مراحل بعدی شامل کاهش کربن برای تبدیل چدن به فولاد در کوره مبدل پالایش فولاد است. دو مرحله پایانی هم مشابه سایر شرکتها ابتدا ریختهگری انجام شده و سپس محصول در واحد نورد به شکل و کیفیت مورد نظر در میآید. کشورهای مختلف در انتخاب روش احیای مستقیم یا کوره بلند به ملاحظات اقتصادی مربوطه به انرژی من جمله دسترسی به گاز طبیعی یا زغال سنگ توجه میکنند. محاسبات نشان داده است که این روش تولید نسبت به روش احیای مستقیم حدود ۳۵% هزینه بیشتر دارد.

ذوب آهن در سال گذشته ۲۵۲۶ هزارتن چدن مذاب، ۲۳۷۳ هزار تن شمش فولادی، ۱۴۴۰ هزار تن محصولات نورد و ۶۷ هزار تن شمش چدن تولید کرده است. بودجه شرکت برای محصولات نورد ۱۵۰۰ هزار تن تا انتهای سال جاری میباشد. این شرکت توان تولید محصول ریل را دارد که از جمله مقاطعی است، که به طرق قراردادی به شرکتهای راهآهن و مترو میفروشد. تیرآهن و میلگرد محصولات با اهمیت شرکت ذوب هستند. تیرآهن در سال گذشته ۳۴% درصد و میلگرد ۲۴% فروش شرکت را به لحاط تناژ پوشش دادهاند. ۳۶% محصول شرکت هم شمش صادراتی بوده است، که تبدیل به محصول پائین دستی در آن صورت نگرفته است. مقاطع نبشی، ناودانی، کلاف و چهارگوش هم جزء مقاطع هستند. نکته قابل توجه در خصوص تقاضای مقاطع این است که در مقایسه با سایر تولیدکنندگان فولاد، با افزایش فعالیتهای راهسازی و ساختمان تقاضای محصول این شرکت بیشتر تحت تاثیر قرار میگیرد.

قیمتگذاری محصولات ذوب آهن در بورس کالا متأثر از نحوه قیمتگذاری آن در بازار از طریق تعیین قیمت پایه و سقف رقابت براساس درصدی از شمش صادراتی است. تیرآهن و مقاطع عریض دیگر دارای تخفیف پایه ۱۴% و سقف رقابت ۱۰% بوده و میلگرد دارای تخفیف پایه ۱۱% و سقف رقابت ۱۰% است. شمش داخلی نیز در قیمت بین ۸۸% تا ۱۰۰% نرخ صادراتی معامله میشود. فروش صادراتی نیز بر اساس قیمتهای جهانی است. میلگرد CIS در حوالی قیمت ۴۶۰ دلار، تیرآهن محلی اروپای شمالی ۵۵۰ دلار، شمش کالایی ۴۰۹ دلار، مقاطع نبشی، ناودانی و غیره نیز با ۵۱۱ دلار در بازارها معامله میشوند؛ که تفاوت قیمت آنها و همچنین محصولات داخلی نسبت به محصولات پایه نوعی پرمیوم ساخت محسوب میشود. امسال توان فروش ۷۹۲ هزار تن تیرآهن، ۵۵۸ هزار تن میلگرد، ۱۰۰۴ هزار تن شمش کالایی، ۹۱ هزار تن سایر محصولات وجود دارد، که به معنای فروش بیشتر در نیمه دوم سال است. پیشبینی مقدار فروش نیز در جدول زیر ارائه شده است.

برای اطلاع از آخرین اخبار بورس و مطالعه نکات تحلیلی به صفحه اینستاگرام کارگزاری مبینسرمایه و کانال تلگرام مبین تحلیل مراجعه کنید.

بهای تمام شده و هزینهها

ذوب آهن از جمله فولادسازانی است که معدن ندارد. از آنجا که مواد اولیه شرکت از داخل کشور تامین میشود، معمولا مشمول مقررات نرخگذاری است. قاعدتا نرخگذاری بخش بالادستی فولاد مبتنی بر نرخ استاندارد یعنی فولاد خوزستان است. زغالسنگ بر اساس مذاکرات معدنیها و ذوب آهن با نرخ ۲۶.۵% فخوز از کطبس و کپرور خریداری میشود. با توجه به قدرت چانهزنی ذوب آهن، در مبالغ کمتر نیز ممکن است معامله صورت بگیرد. سنگ آهن ۷.۵ درصد نسبت به شمش فخوز خریداری شده و این نرخ برای گندله ۲۳.۵% است. با توجه به اینکه نسبت تبدیل زغال به کک برابر ۱۰۰ به ۷۰ است، برای نرخ نیز این درصد را در نظر میگیریم هرچند پرمیوم تبدیل جزء سربار به حساب میآید. سنگ منگنز نیز در فولادسازی کاربرد داشته و نرخ آن ۱۸% شمش فخوز است. برای سنگ آهک و سایر مواد از تعدیل دلاری استفاده شده است. بخش عمده سربار تولید دستمزد غیرمستقیم میباشد. در جدول زیر تحلیل این اقلام و جدول بهای تمام شده دیده میشود.

در خصوص هزینههای عمومی، اداری و فروش لازم به ذکر است؛ که شرکت ۱% فروش را بابت عوارض زیست محیطی پرداخت میکند. همچنین هزینه حمل محصول صادراتی نیز به ازای هر تن ۱۶۲ هزار تومان است.

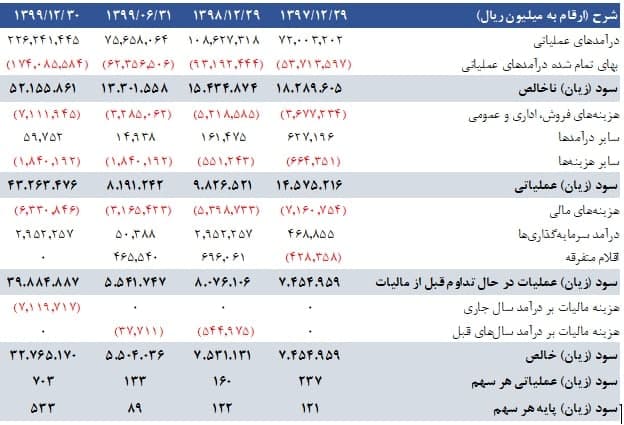

سود و زیان

نرخ دلار در تحلیلها برای نیمه دوم سال به طور میانگین ۲۴۷۵۰ تومان لحاظ شده است؛ در حالی که در نیمه اول سال ۱۶۶۰۵ تومان بود. مالیات تا سقف پوشش سود انباشته (۵۲۹ میلیارد تومان) به درآمد تعلق نمیگیرد. صورت سود و زیان کارشناسی شده شرکت برای دورهی منتهی به اسفند سال جاری نیز بیانگر این است، که شرکت توان سودسازی معادل ۵۳۳ ریال به ازای هر سهم را دارد.

نکات مهم

شرکت در دعوای حقوقی که در مورد مطالبات از صندوق بازنشستگی کارکنان فولاد بود توانست علیه صندوق مذکور حکم بگیرد، که اثر سود و زیانی هم نداشته است. پروژهی قابل توجه شرکت کوره بلند است، که منجر به افزایش ظرفیت تولید فولاد شده و پروژه PCI است؛ که روی مصرف کک اثرگذار است. در سناریوسازی برای سود سالهای آینده این مسئله باید مدنظر قرار بگیرد، لیکن در تحلیل جاری تا پایان سال ۱۳۹۹ شرایط همانند گذشته فرض شده است. هیات مدیره برنامه افزایش سرمایه تا سقف ۸۳۵۵ میلیارد تومان از محل آورده را نیز در برنامه دارد.