اقتصادآنلاین – عاطفه حسینی؛ به گزارش اکونومیست، در طول تاریخ پولی چند ماه وجود دارند که به اندازه سپتامبر امسال تاثیرگذار بودهاند. بانکهای مرکزی بسیاری از کشورها با هدف کنترل تورم، نرخ بهره را افزایش دادهاند و هزینه وام دهی را بالا بردهاند، اما یک عقب ماندگی قابل توجه وجود داشته است. بانک ژاپن (Boj) پیشگام عملیات مدرن نرخ بهره صفر و خرید اوراق قرضه در اجرای سیاستهای خود ثابت قدم است.

این کشور چندین دهه است که با تورم پایین و حتی تورم منفی دست و پنجه نرم کرده است. سیاست پولی ژاپن به گونهای طراحی شده که شرایط تامین مالی شرکتها و خانوارها را تا حد امکان آسان کند تا آنها را برای خرج کردن بیشتر پول ترغیب کند. در سال ۲۰۱۶، بانک مرکزی ژاپن سیاست کنترل منحنی بازدهی را اتخاذ کرد که بازده اوراق قرضه دولتی ۱۰ساله را در حدود صفر درصد محدود میکند.

اما در بازه زمانی که بانک مرکزی سایر کشورهای جهان، نرخ بهره را افزایش میدهند، این سیاست تبدیل به مشکلی بزرگ برای ژاپن میشود؛ افزایش اسپرد منجر به ضعیفتر شدن ارز خواهد شد، زیرا سرمایهگذاران به دنبال بازدهی قویتر در جاهای دیگر هستند.

کورودا هاروهیکو، رییس بانک ژاپن تکرار کرد که این بانک نرخها را پایین نگه میدارد. اگرچه این جمله برای دنبالکنندگان سیاستهای بانک مرکزی ژاپن آشنا است، اما این بار این سیاست پیامد نادرتری را به دنبال داشت. ارزش ین (واحد پول ملی ژاپن) به پایینترین حد خود در بیش از ۲۰ سال گذشته رسید و دولت ژاپن را برای اولین بار از زمان بحران مالی آسیا در سال ۱۹۹۸، مجبور به مداخله در بازارهای ارز کرد.

امتناع بانک مرکزی ژاپن از افزایش نرخ بهره و همچنین مداخله دولت در بازارهای ارز نشان دهنده تفاوتهای فاحش بین ژاپن و بقیه کشورهای ثروتمند جهان است. برخلاف آمریکا و اروپا، اقتصاد ژاپن هنوز به تولید قبل از همهگیری کرونا برنگشته است. قیمت مصرفکننده ژاپن در ماه آگوست نسبت به سال قبل ۲.۸ درصد افزایش یافت که اندکی بالاتر از هدف ۲ درصدی بانک مرکزی این کشور است.

با این وجود ممکن است این نرخ تورم، درباره میزان فشار قیمتها اغراقآمیز باشد. بدون احتساب هزینههای غذای تازه و انرژی، قیمتها فقط ۱.۶ درصد نسبت به سال گذشته افزایش یافته است. این میزان افزایش را مقایسه کنید با افزایش ۷.۲ درصدی در سایر کشورهای عمدتا ثروتمند عضو سازمان همکاری اقتصادی و توسعه .(OECD Club)

بانک مرکزی ژاپن دلیل دیگری نیز برای دست روی دست گذاشتن و عدم افزایش نرخ بهره دارد؛ برخلاف اکثر بانکهای مرکزی که بر نرخهای بهره بسیار کوتاهمدت تمرکز میکنند، کنترل منحنی بازدهی ژاپن مستلزم مداخله مستقیم در بازار از طریق خرید و فروش اوراق قرضه با تاریخ بلندمدت است. همچنین این باور نیز وجود دارد که بانک مرکزی برای حفظ سطوح مورد نظر خود مداخله خواهد کرد، که معاملهگران را از خرید یا فروش اوراق قرضه دولتی ژاپن خارج از باند محدودی که بانک مرکزی ژاپن تعیین میکند، باز میدارد. این درحالی است که سایر بانکهای مرکزی میتوانند به سادگی با هدف مبارزه با تورم نرخ بهره را افزایش و سپس درصورت لزوم دوباره آن را کاهش دهند؛ پس از رها شدن، از سرگیری کنترل منحنی بازده دشوار خواهد بود.

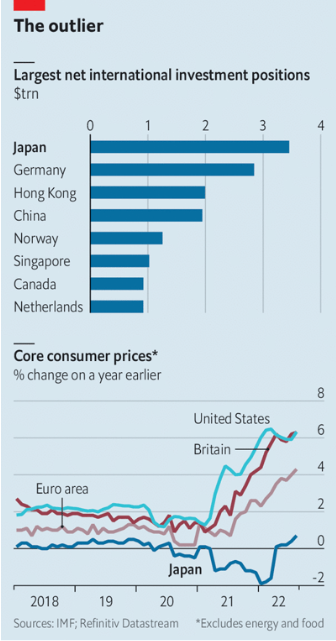

(بزرگترین موقعیتهای خالص سرمایهگذاری بینالمللی)

کاهش ارزش ارز، واردات به ین را برای ژاپن گرانتر میکند: قبض واردات این کشور در ماه اوت سال گذشته ۵۰ درصد افزایش یافت. کیشیدا فومیو، نخست وزیر از حمایتهایی از جمله کمک ۵۰ هزار ینی (۳۵۰ دلاری) برای خانوادههای فقیر خبر داده است. کاتائوکا گوشی، اقتصاددانی که تا همین اواخر در هیات سیاستگذاری بانک مرکزی ژاپن کار میکرد، بر این باور است که برای کاهش تاثیر ین ضعیف و تقویت اقتصاد ژاپن به هماهنگی بیشتری بین سیاست پولی و مالی نیاز است. این هماهنگی میتواند درحال حاضر به شکل کاهش مالیات خانوارها یا مشوقهای سرمایهگذاری تجاری در دراز مدت باشد.

در خارج از ژاپن، ممکن است عواقب غیرمنتظرهای برای ین ضعیف وجود داشته باشد. این کشور بزرگترین طلبکار خارجی جهان است. موقعیت خالص سرمایهگذاری بینالمللی آن، داراییهای خارج از کشور در اختیار مالکان ژاپنی منهای داراییهای ژاپنی در اختیار مالکان خارج از کشور، به ۳.۵تریلیون دلار میرسد که پس از آن و با فاصله زیاد چین ۱.۹ تریلیون دلاری قرار دارد. این توده عظیم حاصل دههها پسانداز بالا است.

ارز ضعیفتر، ارزش داراییهای خارجی را زمانی که به ین اندازهگیری میشود، بیشتر میکند.

با این وجود، ارز ضعیف معایبی برای ژاپن به دنبال دارد؛ چرخش ارز به معنای نوسان است و این عدم ثبات بسیاری از مالکان را عصبی میکند. همچنین شکاف در نرخ بهره ژاپن و سایر کشورها، پوشش سرمایهگذاری در خارج از این کشور را بسیار گران میکند. شاید در نتیجه چنین وضعیتی بوده که سرمایهگذاران در سال جاری تاکنون ۱۳ تریلیون ین اوراق بهادار خارجی فروختهاند، که بیشترین میزان حداقل از سال ۲۰۰۵ بوده است، بنابراین کاهش ین برای ژاپن فقط یک مساله نیست.